Пет тренда за икономиката на област Хасково

Хасково е сред най-слабо развитите области на Южна България, отчасти поради силната конкуренция на близките Пловдив и Стара Загора. Въпреки подобренията както на пазара на труда, така и в заплатите и доходите на домакинствата през последните години, тя остава встрани от общите процеси на макроикономически подем. Голяма част от обяснението за това може да се търси в ниските нива на инвестиции, по-слабата подготовка на работната сила и липсата на голям брой силни местни предприятия.

Хасково е сред най-слабо развитите области на Южна България, отчасти поради силната конкуренция на близките Пловдив и Стара Загора. Въпреки подобренията както на пазара на труда, така и в заплатите и доходите на домакинствата през последните години, тя остава встрани от общите процеси на макроикономически подем. Голяма част от обяснението за това може да се търси в ниските нива на инвестиции, по-слабата подготовка на работната сила и липсата на голям брой силни местни предприятия.

- СЛАБАТА ЮЖНА ИКОНОМИКА

Ако сравняваме всички области в страната по БВП на човек от населението, Хасково няма да е на дъното на класацията; сред тези в Южна България обаче по-слабо се представя единствено Сливен. Въпреки че икономиката на Хасково расте относително бързо – през 2015 г. стойността на индикатора е била точно 7 хиляди лева на човек от населението, срещу 9036 лева на човек за 2019 г. – този ръст не е достатъчен за догонване на икономически по-силните съседни области Пловдив и Стара Загора. За сравнение, икономиката на Хасково днес е на равнище на БВП на човек почти наполовина по-ниско от средното за страната, и над 4 пъти по-ниско от това на София.

Част от обяснението за слабата икономическа активност може да се търси в характера на местната индустрия. В периода, в който икономическият подем на водещите области извън столицата беше диктуван най-вече от привличането на нови индустриални инвестиции и придвижването нагоре по веригите на добавена стойност, Хасково остава по-настрани от тези процеси – привличайки по-скоро трудоемки производства с по-ниска добавена стойност. Не че областта няма силни местни предприятия – „Неохим“ и „ПИМ“, например – но икономическият им отпечатък не е достатъчен, за да се съревновава със съседните области, особено ако съдим по отлива на работници към Пловдив и Стара Загора.

- ДЪРЖЕЛИВАТА БЕДНОСТ

Както при някои от другите области с по-слаба икономика, през последните години в Хасково се наблюдава особен феномен – едновременно повишаване на доходите на домакинствата и на дела на бедните семейства. В рамките на десетилетието между 2009 и 2019 г. средният доход на лице от домакинство e нараснал от 3400 на 5678 лева годишно, а делът на домакинствата под линията на бедността за страната – от 22% на 31%. Това е резултат от два процеса: от една страна подобряването на качеството на данните за доходите, а от друга – по-бавният им ръст в Хасково в сравнение със средните за страната стойности, което изтласква все по-голям дял от домакинствата под линията на бедност.

Характерно за повечето области с висока бедност обикновено е по-слабото представяне на пазара на труда, и съответно по-малкия дял на доходите от работна заетост. Случаят на Хасково обаче не е този – данните на Агенция по заетостта сочат, че единствено Симеоновград среща значителни проблеми с безработицата, а за 2019 г. коефициентът на заетост на активното население надхвърля средния за страната и достига 71%. В този смисъл, част обяснението на проблемите с бедността може да се търси и в ниските заплати на наетите, които достигат едва 880 лева средно брутно месечно – видимо недостатъчно за измъкване от бедност, особено за домакинствата само с един трудов доход. Профилът на местната индустрия, в която заплатите остават сравнително ниски, както и липсата на външни инвестиции в дигиталната сфера, са сред обясненията на по-ниските нива на заплащане в областта.

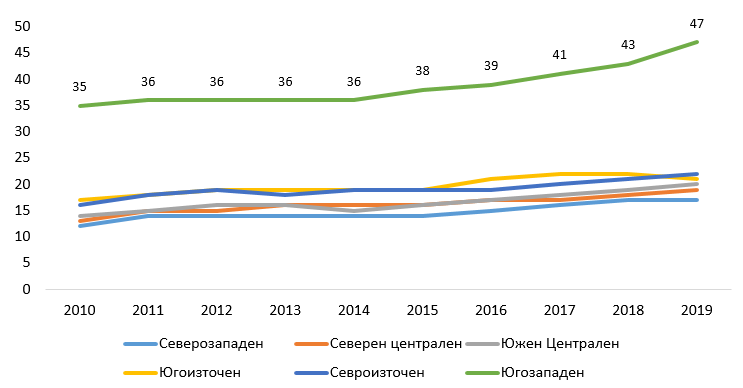

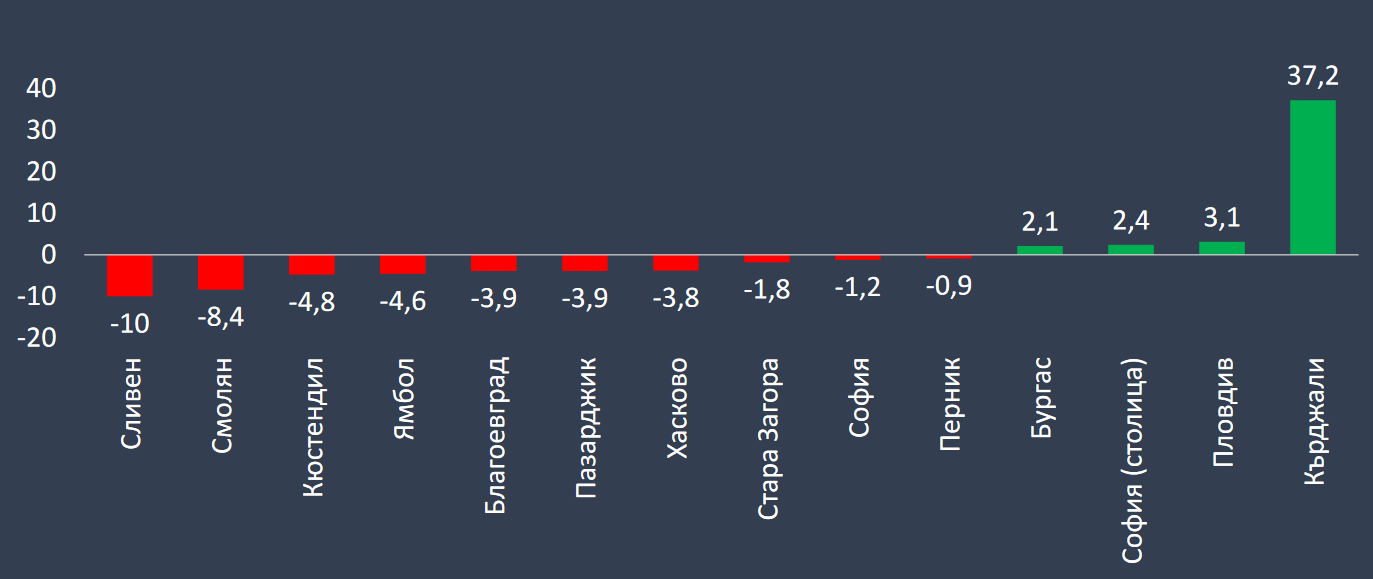

- НЕДОСТАТЪЧНИТЕ ИНВЕСТИЦИИ

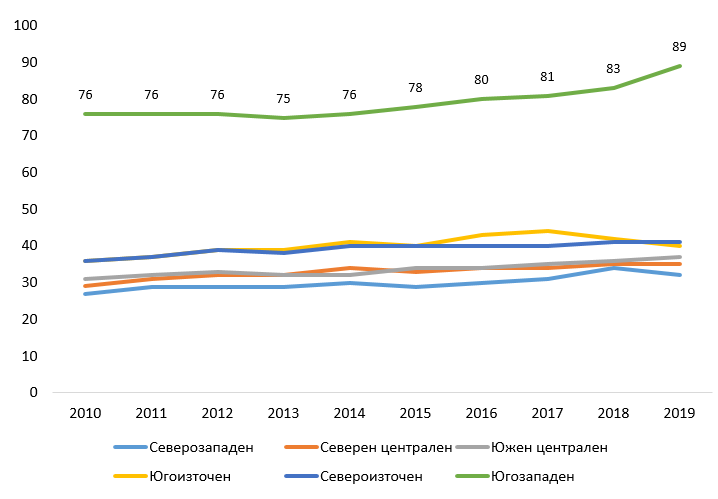

Въпреки видимата положителна динамика в рамките на десетилетието и особено след 2014 г., равнищата на преките чуждестранни инвестиции в Хасково остават ниски – 812 евро с натрупване към края на 2019 г., като не успяват да надхвърлят 1000 евро в нито една година, и са близо 7 пъти под средните за страната. Разходите за ДМА рисуват малко по-окуражителна картина, като през последните години достигат до 2/3 от средните за страната равнища. Тъй като областта е в позиция на догонващ, обаче, тези показатели по никакъв начин не са достатъчни за доближаване до средното за страната, та какво остава за лидерите.

В контекста на привличането на инвестиции, няма как да не споменем влиянието на индустриалните зони и интегрираните услуги, които те предлагат. Именно на този подход се дължи част от успеха на Пловдив, който е и основна притегателна точка за част от работната сила на Хасково. По тясното сътрудничество със съседни области в Южния Централен регион може да се окаже ключа към повишаването на инвестиционните потоци към Хасково – в крайна сметка, всяка област има ограничения и от гледна точка на географията, и на достъпа до човешки ресурси. Сътрудничеството с Тракия икономическа зона и насочването на някои по-ниско технологични инвестиции към Хасково са пример в тази посока.

- ДЕМОГРАФСКИ ПРОБЛЕМИ

Няма област в България която да не е изправена пред значителни демографски проблеми, и Хасково не е изключение. Естественият прираст в областта постепенно се влошава, като в рамките на десетилетие е спаднал от -5,4 промила годишно до -8,7 промила годишно, но влошаване със сходни размери се наблюдава почти навсякъде извън водещите центрове, които съсредоточават младото население. Потенциално забавяне на свиването на населението би могло да дойде по линия на вътрешната миграция, но и механичният прираст на Хасково е отрицателен през почти целия период, с изключение на 2014 и 2015 г., когато негативната тенденция продължава към края на десетилетието. Това до голяма степен е очаквано – областите, които привличат население са най-вече тези, в които се създават добре платени нови работни места и стандартът на живот е висок, което няма как да се очаква предвид ниското ниво на икономическа активност и инвестиции.

Притеснително е и обстоятелството, че областта застарява с темпове по-бързи от средните за страната – през 2019 г. на всеки 100 души под 14 години са се падали по 158 над 65 години, а на всеки 100 между 15 и 64 има по 37 възрастни, с тенденция тези показатели на демографското заместване да се влошават относително бързо. Въпреки че този момент все още не е достигнат, свиването на обема на работната сила и покачването на средната ѝ възраст може да се превърна пред значителна пречка пред привличането на инвестиции.

- ОБРАЗОВАТЕЛНИ НЕВОЛИ

Сред ключовите политики в областта на образованието от последните няколко години са мерките за задържане на максимален брой ученици в клас. Хасково обаче видимо среща проблеми в тази сфера, като обхватът на образователната система остава относително нисък – 83% в прогимназиалната ѝ фаза, спрямо средно 87% за страната и над 90% във водещите области. Същевременно, Хасково среща някои трудности както и с относително високия си дял на повтарящите ученици, така и с ранното отпадане от училище.

По-окуражителни са резултатите на зрелостните изпити, които се подобряват през последните години и постепенно се приближават към средните за страната, въпреки че делът на слабите оценки остава по-висок. Ръст се наблюдава и в достъпа до учители, но и там все още не са достигнати средните равнища. По-добрата обвързаност на средното и професионалното образование с профила на местната индустрия и възможностите за преквалификация ще са ключови за бъдещото развитие на областта.

Автор: Адриан Николов