Регионални профили 2025: трайна поляризация между водещите градски ядра и периферните области

"Регионални профили: показатели за развитие - 2025" обобщава актуалната статистика за 28-те области и проследява развитието им по широк спектър от теми – от икономика, пазар на труда и инвестиции до инфраструктура, местни финанси, демография, образование, здравеопазване, сигурност, околна среда, култура и туризъм. Индикаторите покриват най-вече 2024 г., като в част от разделите са включени и данни за 2025 г., което позволява надеждна сравнимост между регионите и проследяване на тенденциите във времето.

Вече повече от десет години Институтът за пазарна икономика представя единственото по мащаба и дълбочината си изследване на икономическото и социалното развитие на областите в България. Регионалните профили стъпват на 75 индикатора, представящи реалната картина в 28-те области.

Всички данни и материали – www.regionalprofiles.bg

***

„Регионални профили: показатели за развитие 2025“ обобщава актуалната статистика за 28-те области и проследява развитието им по широк спектър от теми – от икономика, пазар на труда и инвестиции до инфраструктура, местни финанси, демография, образование, здравеопазване, сигурност, околна среда, култура и туризъм. Индикаторите покриват най-вече 2024 г., като в част от разделите са включени и данни за 2025 г., което позволява надеждна сравнимост между регионите и проследяване на тенденциите във времето.

Икономическото и социалното развитие остава „на две скорости“. Стопанската активност, инвестициите и човешките ресурси се концентрират в ограничен брой силни градски центрове, които създават по-висока добавена стойност, разчитат на по-добре функциониращи пазари на труда и имат по-качествена инфраструктура. Тази концентрация поставя стабилна основа за растеж при лидерите, но оставя широка група области със системни ограничения – по-ниски доходи, по-слаба фирмена динамика и висока безработица, ниска заетост и дефицити в уменията на работната сила.

- ИКОНОМИЧЕСКО РАЗВИТИЕ

Комплексните оценки по икономическо развитие показват ясно разделение. В групата „много добро“ са областите с висок дял на индустрията и услугите и силна инвестиционна активност; сред отличаващите се е и Габрово, чиято концентрирана промишлена база поддържа висок стандарт на живот. „Добро“ икономическо развитие постигат Русе и София (област), които остават на крачка от лидерите, докато цели девет области са в групата „незадоволително“ – сигнал за ограничена икономическа база и по-ниско качество на работните места.

Инвестиционната география продължава да е водещ фактор за дивергенцията. Настоящото издание отчита изключително неравномерна инвестиционна активност: половината области са оценени като „слаби“ по направление „Инвестиции и фирми“, а още седем – като „незадоволителни“. Големи разлики има и при връзките с външни пазари: делът на приходите от износ достига около половината от оборота в най-експортно ориентираните области (София област, Русе), докато в по-слабите региони остава около една осма – пропаст, която подсилва различията в производителността и доходите.

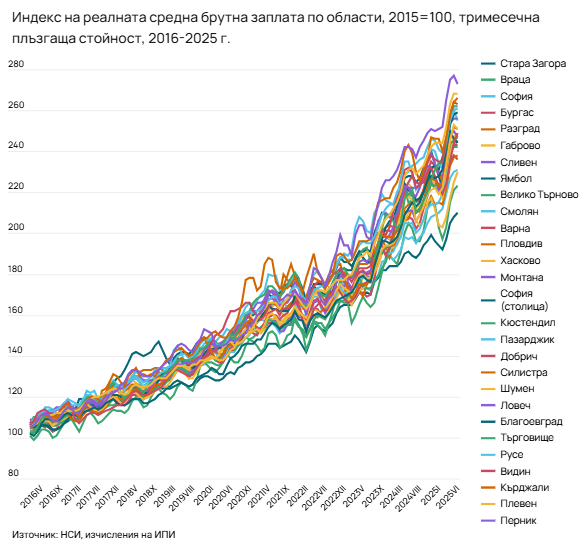

Пазарът на труда потвърждава асиметрията. Видин и Монтана остават на дъното с уязвима структура на заетостта и отчетливо по-неблагоприятен образователен профил на работната сила. В няколко области делът на хората с основно и по-ниско образование достига една трета, което ограничава способността за запълване на нови, по-квалифицирани работни места. На противоположния полюс столицата и Варна се открояват с висок дял на населението с висше образование, по-висока заетост и оттам – по-високи доходи и.

При инфраструктурата очаквано липсва голяма промяна за година, но тя остава различна по качество и достъп. През 2025 г. само Монтана получава „слаба“ оценка, докато столицата и Варна са с „много добра“. Гъстотата на пътната мрежа остава почти непроменена; железопътната мрежа е най-развита в столицата, а Смолян остава без жп линии. Това усилва разликите в достъпа до услуги и пазари, особено видими от показателите на Северна България.

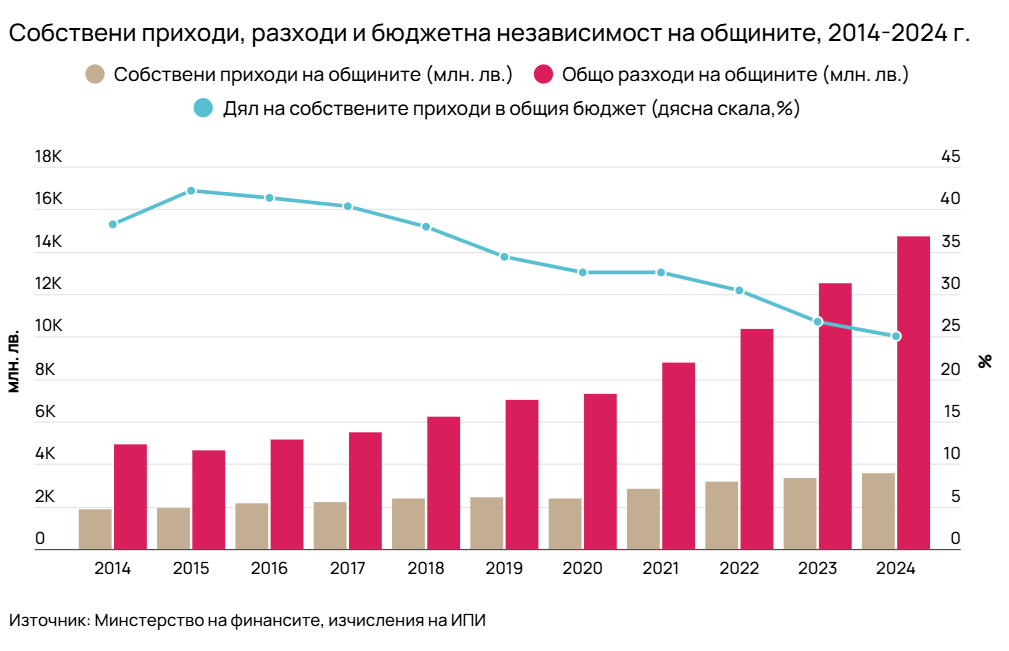

При местните финанси данните сочат ограничена фискална самостоятелност на голяма част от общините: собствените приходи покрива едва една четвърт от общите разходи. Успоредно с това, усвояването на средства по оперативни програми остава важен източник за инвестиции в публична инфраструктура и услуги, което допринася за намаляване на част от териториалните различия, но без целенасочени усилия за привличане на частни инвестиции траекторията на изоставащите региони не се подобрява.

Оценка „Икономическо развитие“ на областите, ИПИ – Регионални профили 2025

| МНОГО ДОБРО | ДОБРО | СРЕДНО | НЕЗАДОВОЛИТЕЛНО | СЛАБО |

|

СОФИЯ (столица) ВАРНА ПЛОВДИВ ГАБРОВО БУРГАС |

РУСЕ СОФИЯ | ШУМЕН ВРАЦА ПЕРНИК БЛАГОЕВГРАД ВЕЛИКО ТЪРНОВО СТАРА ЗАГОРА ЛОВЕЧ ЯМБОЛ | ПАЗАРДЖИК ХАСКОВО СЛИВЕН КЮСТЕНДИЛ ДОБРИЧ ПЛЕВЕН СМОЛЯН РАЗГРАД ТЪРГОВИЩЕ | КЪРДЖАЛИ МОНТАНА ВИДИН СИЛИСТРА |

- СОЦИАЛНО РАЗВИТИЕ

Социалното развитие се поляризира още по-ясно: шест области получават „много добър“ резултат, като столицата, Варна, Бургас и Пловдив са сред лидерите в почти всички компоненти – от демография и здравеопазване до образование и туризъм. Високият общ резултат може да бъде постигнат и чрез силно представяне в няколко ключови сфери – пример са Смолян (образование и околна среда) и Благоевград (образование и демография). В дъното са области с неблагоприятна демографска траектория и по-слаби слаби резултати на образованието и здравеопазването.

Демографията остава решаващ фактор. След временно облекчение през 2023 г., през 2024 г. естественият прираст се влошава в 24 от 28 области, като различията между регионите са големи: столицата е близо до баланс на раждаемост и смъртност, докато във Видин разликата е многократно по-висока. Положителната миграция, започнала през 2020 г., продължава, но се концентрира в по-развитите райони – Кърджали, Варна, Бургас и София – а в повечето други области нетният приток отслабва, което подсказва за трайно насочване на хората към водещите центрове.

Различията в човешкия капитал и достъпа до услуги се виждат отчетливо и в образованието и здравеопазването. Резултатите от националните външни оценявания и държавните зрелостни изпити варират чувствително между областите, а достъпът до първична медицинска помощ и очакваната продължителност на живота също показват значителни разлики. Това подсказва, че политиките за качествено образование и здравни услуги в по-слабите региони са ключови за ограничаване на социалната поляризация.

Оценка „Социално развитие“ на областите, ИПИ – Регионални профили 2025

| МНОГО ДОБРО | ДОБРО | СРЕДНО | НЕЗАДОВОЛИТЕЛНО | СЛАБО |

| СОФИЯ (столица) ВАРНА БУРГАС ПЛОВДИВ СМОЛЯН БЛАГОЕВГРАД | ВЕЛИКО ТЪРНОВО ТЪРГОВИЩЕ ГАБРОВО ШУМЕН | РУСЕ ПАЗАРДЖИК КЪРДЖАЛИ СТАРА ЗАГОРА ПЛЕВЕН ХАСКОВО СЛИВЕН ДОБРИЧ СОФИЯ | ЯМБОЛ ВРАЦА ПЕРНИК | КЮСТЕНДИЛ СИЛИСТРА ЛОВЕЧ ВИДИН МОНТАНА РАЗГРАД |

„Регионални профили 2025“ е практичен инструмент за публични политики и бизнес решения. Той систематизира съпоставими данни и комплексни оценки, които ясно показват силните и слабите страни на всяка област и къде целенасочени мерки – от качеството на човешкия капитал и средата за стартиране на бизнес до инфраструктура и по-ефективни общински финанси – могат да ускорят сближаването и да ограничат дълбокото изоставане.

***

- Пълен текст на изследването, както и всички данни и материали – www.regionalprofiles.bg

Подкрепата за инициативата „Регионални профили: показатели за развитие“ на Институт за пазарна икономика (ИПИ) е осигурена от Фондация „Америка за България“. Изявленията и мненията, изразени тук, принадлежат единствено на ИПИ и не отразяват непременно вижданията на Фондация „Америка за България“ или нейните партньори.

![]()