Икономически центрове - 2017

През 2017 г. ИПИ си постави за цел да очертае границите на икономическите центрове в страната. Амбицията ни бе да „надскочим“ административно-териториалното деление на областите и районите и да начертаем нови вътрешни граници в страната, основани изцяло на естествените икономически процеси. Групирането в рамките на центровете е правено около т.нар. икономически ядра, които привличат значителна ежедневна трудова миграция от съседни общини, имат висока концентрация на наети лица и генерират относително голяма продукция.

Икономически центрове в България

Ключов момент в изследването на икономическите центрове е обособяването на т.нар. периферия от общини, които са най-силно обвързани и зависими от ядрото. В настоящия анализ под периферия се разбират тези общини, при които над 10% от наетите пътуват ежедневно и работят в ядрото. Този поглед към икономическите центрове и техните периферии обособява няколко основни типа икономически центрове:

- Големи икономически центрове, които имат много силно ядро и огромна периферия – такива например са икономическите центрове "София" и "Пловдив";

- По-малки центрове, които имат периферия, но тя често се ограничава само до съседни общини – такива например са центровете "Русе", "Плевен" и "Шумен";

- Специфични икономически центрове, които са съседни и имат множество допирни точки, макар и да имат силно ограничена или дори никаква периферия – такива например са центровете "Габрово-Севлиево", "Стара Загора", "Казанлък" и "Раднево".

Важно е да се отбележи, че картата на икономическите центрове по никакъв начин не изчерпва икономическата и инвестиционна карта на страната. Отсъствието на други райони от картата не означава, че в тях няма икономическа активност, инвестиции и перспективи за развитие. Факт е обаче, че общините, които не попадат на картата, отстъпват по степен и темп на икономическо развитие в сравнение с представените центрове. При тях липсва и реална периферия, а оттам и осезаем ефект върху заетостта в съседните им общини. Затова и фокусът на този анализ попада върху 20-те най-големи центъра.

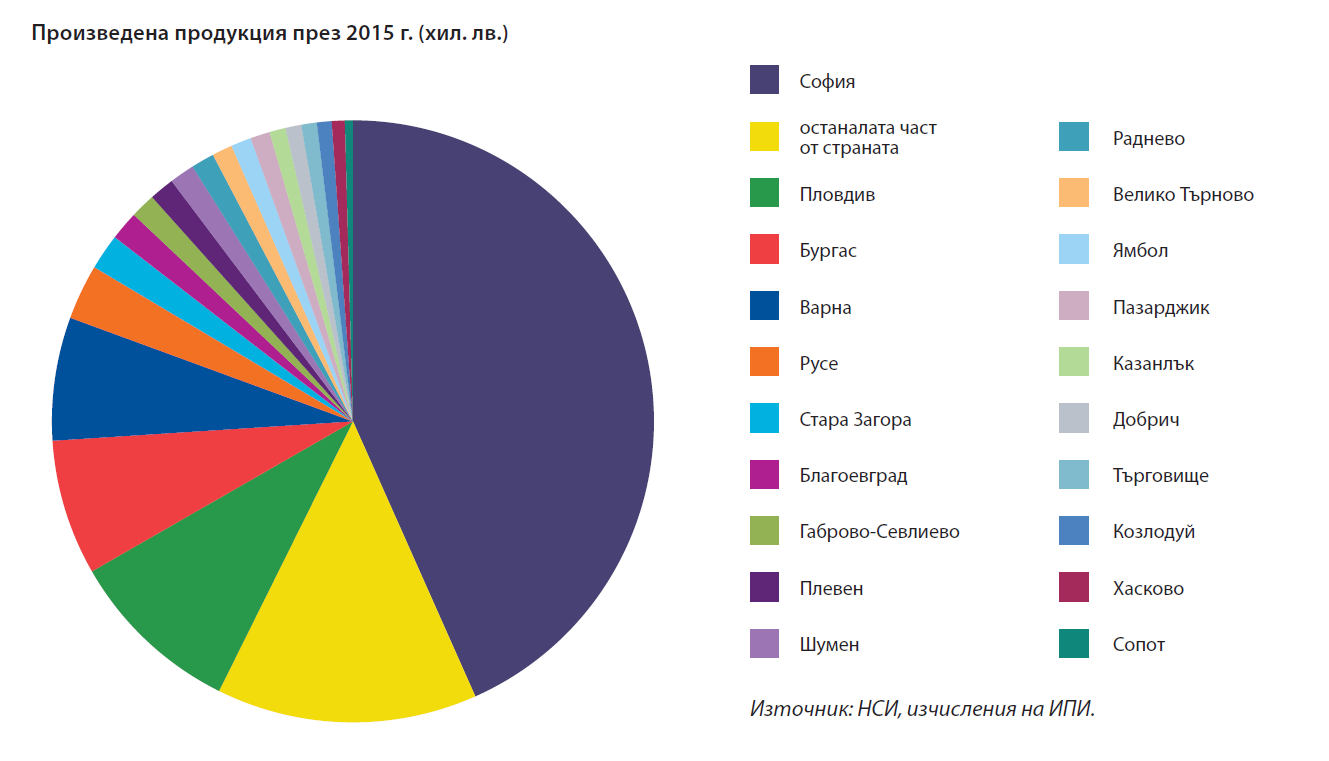

Икономическото райониране на страната разкрива няколко изключително любопитни наблюдения. На първо място това е териториалното покритие на центровете. Малко над 1/3 от територията на страната е покрита от икономически центрове, но в тях се произвеждат 86% от продукцията на страната (по последни данни за 2015 г.). С други думи, около 2/3 от страната е, образно казано, икономическа пустиня с изключение на неголям брой оазиси, в които се генерират останалите 14% от продукцията в страната.

Това, което е особено интересно, е, че процесът на концентрация на икономическа активност в центровете продължава в последните години. През 2011 г. в откроените центрове е била отчетена 85% от произведената продукция в страната, т.е. в рамките на пет години този дял нараства с 1 процентен пункт (пр.п.). Продължаващото привличане на капитал и хора към тях заради подходящата инфраструктура, големината на пазара, синергиите със съществуващия бизнес, социалната среда и други фактори вероятно ще подхранва тази тенденция на концентрация на икономиката на страната.

Икономическите центрове са и тези, които привличат основната част от инвестициите в страната – 81% от всички преки чуждестранни инвестиции (ПЧИ) в страната до края на 2015 г. са се насочили към тях. Сходна е картината и с другия основен показател за инвестиции – ежегодните разходи за дълготрайни материални активи (ДМА); 3/4 от всички годишни разходи за ДМА (2015 г.) се правят също в центровете.

В тях работят 75%, или 3/4 от наетите в икономиката през 2015 г. В същото време в центровете живеят 62% от населението на страната през 2016 г., което означава, че над 1/3 от хората в България живеят извън икономически най-активните и перспективни територии на страната. Интересното е, че икономическите центрове освен повече продукция концентрират и все повече население като относителен дял от общото население на страната – през 2000 г. в тях са живеели 59% от населението, а през 2016 г. този дял вече е с 3 пр.п. по-висок.

Общият брой на икономическите центрове в страната е 20, като тяхната големина, териториален обхват и секторен профил са изключително разнообразни. Не е изненада, че най-големият икономически център е този, формиран около Столична община. Той е най-мащабен по територия, население, произведена продукция, инвестиции и работещи в него. Столична община се отличава и с наличието на вторично ядро в лицето на община Перник, което е уникална особеност само на този център. Това е така, защото община Перник едновременно привлича трудови мигранти от околни на нея общини и самата тя е донор на ежедневна миграция към Столична община, при това в много големи размери – Перник е общината с най-висока отрицателна нетна трудова миграция в страната. В този център се произвеждат 43% от общата продукция за страната (по последни данни за 2015 г.) – през 2011 г. центърът е отговарял за 42% от продукцията на национално ниво. Като цяло центърът обхваща 18 общини и в него работят около 1/3 от наетите в икономиката. Центърът е много привлекателен и за чужди инвестиции – 55% от всички ПЧИ в икономиката до края на 2015 г. са в него.

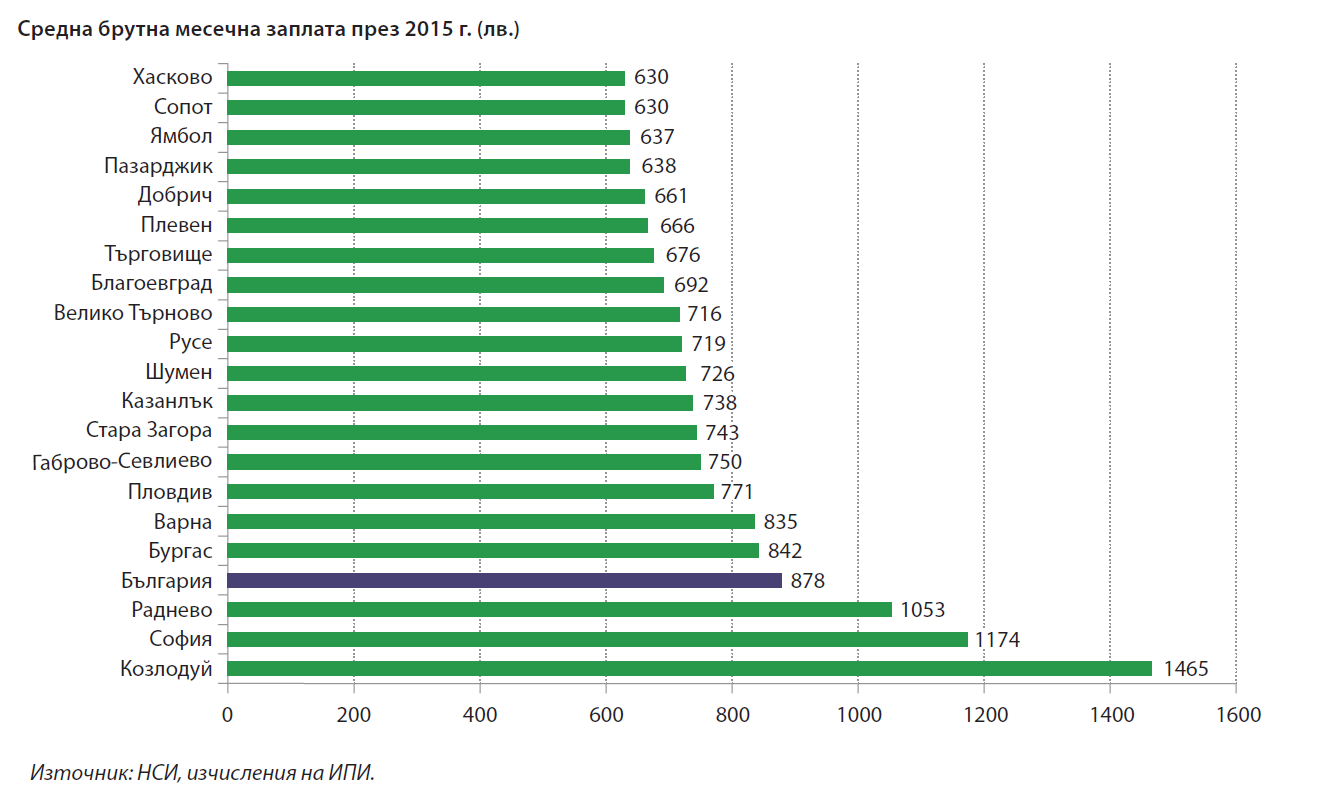

Тук безработицата е най-ниска (3,5% през 2016 г.), а заплатите са вторите най-високи (1174 лв. средна брутна месечна заплата през 2015 г.) след относително малкия център "Козлодуй", в който високото заплащане в ядрената централа има голяма тежест върху средните заплати. В център "София" освен това се вижда концентрация на високообразовано население, като висшистите са с най-голям дял от местното население – около 1/3 спрямо средно 20% за страната. Качеството на образованието, измерено чрез резултатите от матурите по български език и литература, също е най-високо в "София" – 4,48 през 2016 г. (спрямо 4,17 за страната), което говори за възможността на центъра да запази значителен дял на висококвалифицираното население.

Освен този около столицата другите относително големи по мащаб центрове в страната са оформени около ядрата на общините Пловдив, Бургас и Варна. Но дори и вторият по големина на продукцията център – "Пловдив", е близо пет пъти по-малък по производство спрямо "София". Сумарната продукция на трите центъра ("Пловдив", "Бургас" и "Варна"), както и броят на наетите в тях са малко повече от половината на тези за широкия икономически център около София, а чуждите инвестиции (с натрупване) до момента са около 1/3.

Центърът около Пловдив, който е вторият най-голям в страната, обхваща 12 общини и в него се генерира близо 1/10 от производството в страната. Трябва да се отбележи, че благодарение на сериозните инвестиции и привличането на човешки капитал от все по-далечни общини Пловдив е отбелязал един от най-високите темпове на растеж на продукцията сред икономическите центрове за последните пет години. През 2015 г. продукцията на център "Пловдив" е била с 39% повече спрямо 2011 г., което е вторият най-висок ръст за периода след 40-процентното нарастване за далеч по-малкия център около Русе.

Любопитното е, че на юг от Стара планина между всички центрове има "топла връзка", т.е. те се преливат един в друг. В същото време в Северна България икономическите центрове са по-скоро острови на висока икономическа и инвестиционна активност, заобиколени от големи територии с ниска активност и слаба икономика. Единственото изключение е "агломератът" от няколко центъра в Североизточна България, които са свързани помежду си – "Варна", "Шумен" и "Търговище", които обхващат общо 17 общини, от които 10 попадат в икономическия център около Варна. Вероятно липсата на магистрала на север от Стара планина също допринася за това положение.

Плавното преливане от център в център в Южна България навежда на мисълта, че след още няколко години границите между някои от тях вече може и да не съществуват. Така например център "София" в източна посока се прелива в център "Пазарджик", който от своя страна се прелива в център "Пловдив". Недалеч от център "Пловдив" в момента се намира център "Хасково" – изключително интересен център, който има сравнително бързо растящо ядро, но към момента няма периферия. "Хасково" вече официално се позиционира като част от "Тракия икономическа зона" (ТИЗ), която се оформи последните години около Пловдив и обедини шест индустриални зони. "Хасково" също може да се причисли към този агломерат от центрове по оста "София" – "Пазарджик" – "Пловдив". За това, разбира се, значение има цялостното изграждане на две магистрали в Южна България през последните години – "Тракия" (свързваща София и Бургас) и "Марица" (свързваща магистрала "Тракия" при пътен възел Оризово с българо-турската граница при ГКПП Капитан Андреево).

Споменатият агломерат от центрове в Югозападна и Южна Централна България започва да се разраства и на изток. През пролетта на 2017 г. бе съобщено, че ТИЗ ще се разширява и към Бургас. Вече е подписан меморандум между зоната и община Бургас, на базата на който територията на Бургас ще се включи към зоната. Предвид това няма да е изненада появата на един икономически суперцентър в Южна България по оста "София" – "Пазарджик" – "Пловдив" – "Хасково" – "Бургас".

От друга страна, в района около Стара Загора по методологията на ИПИ се обособяват четири икономически центъра – "Сопот", "Казанлък", "Стара Загора" и "Раднево". Към тях можем да прибавим и "Гълъбово", където данните от последните години сигнализират за появата на нов център, който обаче все още не е прехвърлил заложните прагове. На практика обаче тези пет центъра предвид тяхната териториална близост, инфраструктурна и икономическа свързаност са част от един по-широк икономически център с преобладаващо индустриален профил около Стара Загора. Това естествено оформяне на икономически център около Стара Загора е и причината за започналата работа на местните власти по обособяването и позиционирането на Индустриална зона "Загоре". Безспорно, тази стъпка е провокирана от положителното развитие на Пловдив, което в немалка степен е резултат от позиционирането на ТИЗ като водеща инвестиционна дестинация у нас. Очевидно зона "Загоре" ще бъде първият опит за репликиране на успешния модел на ТИЗ. Социално-икономическият профил на Стара Загора на практика налага решението тя да се обособи като отделна инвестиционна дестинация, а не просто да се "прикачи" към ТИЗ. Двете, разбира се, могат да имат много допирни точни и взаимно да се усилват, но като две отделни зони с различен профил. Центровете около Стара Загора са сравнително равномерно развити между петте основни ядра. Този район има неизползван потенциал да се развие и в сферата на информационните технологии и аутсорсинга по примера на Пловдив, което е важно за задържането на висококвалифицирани млади хора в областта.

Липсата на добри и бързи инфраструктурни връзки между Северна и Южна България е друг фактор, който влияе на границите на икономическите центрове в страната. Така например се наблюдава струпване на няколко икономически центъра в Централна България от двете страни на Стара планина – на юг от Балкана това са споменатите центрове около Стара Загора, а на север са разположени други два икономически центъра – "Габрово-Севлиево" и "Велико Търново". Липсата на адекватна инфраструктурна свързаност през планината възпрепятства връзките между икономически активните територии от двете страни на планината и де факто ограничава потенциала им за растеж.

Икономическият център "Габрово-Севлиево" на север от Стара планина също е много интересен като формирование. Той се състои от две ядра – общините Габрово и Севлиево, обединени заради географската си близост и относително високата трудова миграция помежду им. Центърът няма периферия, а профилът му е изявено индустриален. Все пак той е сред относително по-малките с дял в местната икономика от малко над 1%. Центърът около Велико Търново от своя страна е сред относително по-малките формирования, като се състои от една община ядро – Велико Търново, и периферия, която също е представена от една община – Лясковец.

Освен тези два центъра на север от Стара планина се оформят още четири с относително ограничен мащаб – това са тези около ядрата Русе, Плевен, Козлодуй и Добрич. Центърът около Добрич обхваща само община Добрич-селска като периферия и е по-скоро следствие от относително малката площ на община Добрич-град и от факта, че Добрич-селска огражда града от всички страни. По този начин община Добрич-селска е естествена част от местната икономика на община Добрич-град и границите между двете са по-скоро чисто административни, отколкото икономически. Между другото аналогична е ситуацията с относително малката по площ община Ямбол и обикалящата я околовръст община Тунджа, която е част от Ямболския икономически център, както и с община Сопот и ограждащата я община Карлово, като последната се е превърнала в естествена периферия на Сопот.

Сред споменатите икономически центрове на север като най-голям по произведена продукция се откроява "Русе" с неговия дял от около 3% в производството на страната. Той се нарежда на второ място в Северна България след центъра около Варна и на 5-о място в страната. Центърът около Русе обхваща 5 общини и в него работят близо 3% от наетите в икономиката (за 2015 г.).

Направеният преглед на икономическите центрове в страната и техните периферии следва да се разглежда като първа стъпка към оформянето на успешни инвестиционни дестинации. Позиционирането на един икономически център като инвестиционна дестинация не бива да следва строгите административно-териториални рамки на въпросната община, а да обедини в себе си естествения икономически ареал, образувал се около центъра. Изготвените от ИПИ карта и профил на отделните икономически центрове позволяват да се оформят правилните инвестиционни дестинации – като се започне от разрастването на икономическия център "Пловдив", в т.ч. към Хасково, мине се през адекватното обединение на силните центрове около Стара Загора и се стигне от голямото предизвикателство на север, а именно оформянето на силни инвестиционни дестинации от няколко центъра, които към момента работят самостоятелно.

| методология на изследването |

Икономически центрове в България

Икономически центрове

Последни новини

Северна България остава с най-лошите пътища, първокласните са по-зле от второкласните 06.07.2026

Състоянието на пътищата е един от най-видимите измерители за качеството на публичните инвестиции. Данните на Агенция...

В четири области всеки пети е изкарал двойка на матурата по БЕЛ 29.06.2026

На тазгодишния зрелостен изпит по Български език и литература (БЕЛ) отново най-високи са средните резултати в столицата...