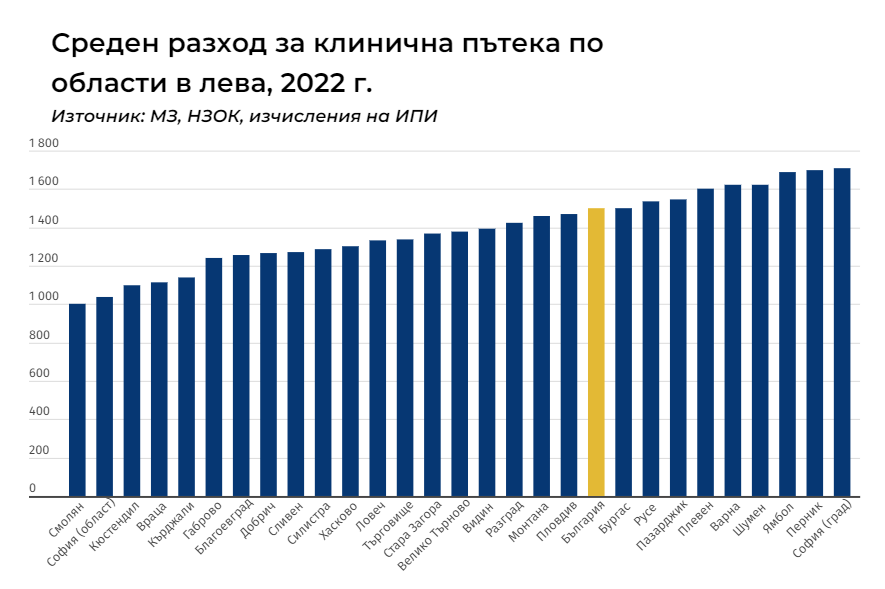

Колко струват средно клиничните пътеки във всяка област

Финансиране на болниците у нас се извършва чрез клинични пътеки – припомняме, че това е механизъм за плащане за услуга от страна на финансиращия орган (Националната здравноосигурителна каса) към лечебните заведения, който определя съвкупност от действия по диагностика и лечение на лица с определено заболяване или състояние.

Финансиране на болниците у нас се извършва чрез клинични пътеки – припомняме, че това е механизъм за плащане за услуга от страна на финансиращия орган (Националната здравноосигурителна каса) към лечебните заведения, който определя съвкупност от действия по диагностика и лечение на лица с определено заболяване или състояние. Пътеките съдържат строги изискванията за извършените медицински дейности и предоставените услуги – например минимален престой, диагнози на пациента, диагностични процедури, тестове и измервания, терапевтични процедури, документиране, изисквания за персонал и оборудване и др. Тези изисквания на практика определят и разхода (цената) на пътеката. Всички лечебни заведения за болнична помощ у нас, които са сключили договор с НЗОК, получават плащания от касата на база на броя и вида на извършените клинични пътеки, умножени по договорената им в Националния рамков договор цена.

На регионално ниво се наблюдават интересни различия в разходите на лечебните заведения за една пътека. Между областта с най-нисък разход (Смолян) и тази с тай-висок (София-град) разликата достига 70%. Области с нисък разход са София-област, Кюстендил и Враца, а с относително висок – Перник, Ямбол и Шумен. Средният разход на национално ниво през 2022 година достига 1502 лева.

На какво се дължат регионалните различия в средната стойност на една пътека по области в България? Причините са различни, но най-вече:

- Разлики в заболеваемостта между областите. Този фактор има голямо значение, въпреки че е трудно да се оцени самостоятелно. Области с висока степен на замърсяване, шум и урбанизация, традиции свързани с хранене, тютюнопушене и други, например Пазарджик, Перник, София-град и др., имат по-високо равнище на заболеваемост от определени заболявания. Влияние върху заболеваемостта оказва и възрастта на населението, някои външни фактори (транспортни произшествия, ниво на самоубийства и др.).

- Разлики в нивото на медицинско обслужване и грижи, както и налични медицински ресурси, наличната и реално извършена профилактика на населението, достъп до лаборатории и изследвания и др. По отношение на тези различия само ще отбележим, че в България те са значими, независимо от широката болнична мрежа у нас (над 340 болници) и наличие на поне една многопрофилна болница във всяка административна област. Не всички болници обаче разполагат с кадри и оборудване, за да изпълняват най-сложните и скъпи клинични пътеки. Този фактор влияе върху разходите в по-малките и отдалечени области – например Габрово, Кюстендил, Враца.

- Поради горното се наблюдава и „естествен подбор“ на пътеки – отделни лечебни заведения от по-ниско ниво на компетентност изпълняват предимно пътеки с по-ниска стойност, което намалява общия среден разход за областта. Това е възможно и често, когато областта е в съседство с друга по-голяма област с по-добре развита мрежа на лечебни заведения за болнична помощ. Такива вероятно са случаите на Смолян и София-област, от които пациенти пътуват за лечение към Пловдив и София – град съответно, от една страна, и Плевен и Варна от друга, които пък привличат пациенти от съседни области.

Клиничните пътеки имат редица недостатъци, които неведнъж сме описвали (например тук). Най-големият от тях е, че не отчитат сложността на случаите, с които конкретното лечебно заведение се сблъсква. Дали механизмът на финансиране на болничната помощ у нас ще бъде променен в близко бъдеще не е ясно, но от провежданите няколко последователни парламентарни избори и програмите за управление на участниците в тях през последните години като че ли не очакваме достатъчно политическа воля за промяна в тази посока.