Пет тренда за общините на Пловдив и Пазарджик

Общините в състава на областите Пловдив и Пазарджик демонстрират бърз икономически растеж, движен най-вече от ръста на услугите в двата областни центъра и промишлеността в малките периферни общини. Инвестициите в региона растат относително бързо, но пазарът на труда дава признаци за забавяне на експанзията и дори свиване на места, въпреки високото търсене на кадри. Ключово средносрочно предимство на региона е добрата образователна структура, особено от гледна точка на малкия дял на хората с много ниско образование, както и положителните демографски тенденции и по-бавното застаряване.

Общините в състава на областите Пловдив и Пазарджик демонстрират бърз икономически растеж, движен най-вече от ръста на услугите в двата областни центъра и промишлеността в малките периферни общини. Инвестициите в региона растат относително бързо, но пазарът на труда дава признаци за забавяне на експанзията и дори свиване на места, въпреки високото търсене на кадри. Ключово средносрочно предимство на региона е добрата образователна структура, особено от гледна точка на малкия дял на хората с много ниско образование, както и положителните демографски тенденции и по-бавното застаряване.

- Голямото предимство на индустрията

Индустрията излиза на преден план, като основен двигател на развитие, както в Пловдив, така и в Пазарджик. Очаквано, предвид че става дума за големи области – с общо 30 общини в двете, разликите в степените на икономическо развитие са много сериозни – в порядъка на 15 пъти в рамките на Пловдив и почти 20 пъти в рамките на Пазарджик. В двете области на първо място по добавена стойност на човек през 2022 г. излиза община Сопот, с 32,4 хил. лв./човек – сред най-високите стойности не само в региона, но и в страната, най-вече благодарение на силната година за оръжейните заводи. Челното място на общината обаче изглежда пряко свързано с интензивността на военните конфликти, които ползват пряко продукцията ѝ, което го прави не особено стабилно средносрочно. На второ място се нарежда Панагюрище (20,4 хил. лв./човек), където ключова роля играе минната индустрия. На челните места се нареждат няколко общини от пряката индустриална периферия на Пловдив – Марица (17,3 хил. лв./човек), Съединение (16,2 хил. лв./човек) и Куклен (13 хил. лв./човек). Самият областен център Пловдив също се представя добре – с 16,8 хил. лв./човек през 2022 г., най-вече в резултат на ръста в разнообразни услуги. Прави впечатление, че малките общини в Пазарджик са със значително по-ниска степен на икономическо развитие в сравнение с пловдивските, в това число туристическите центрове Велинград и Стрелча.

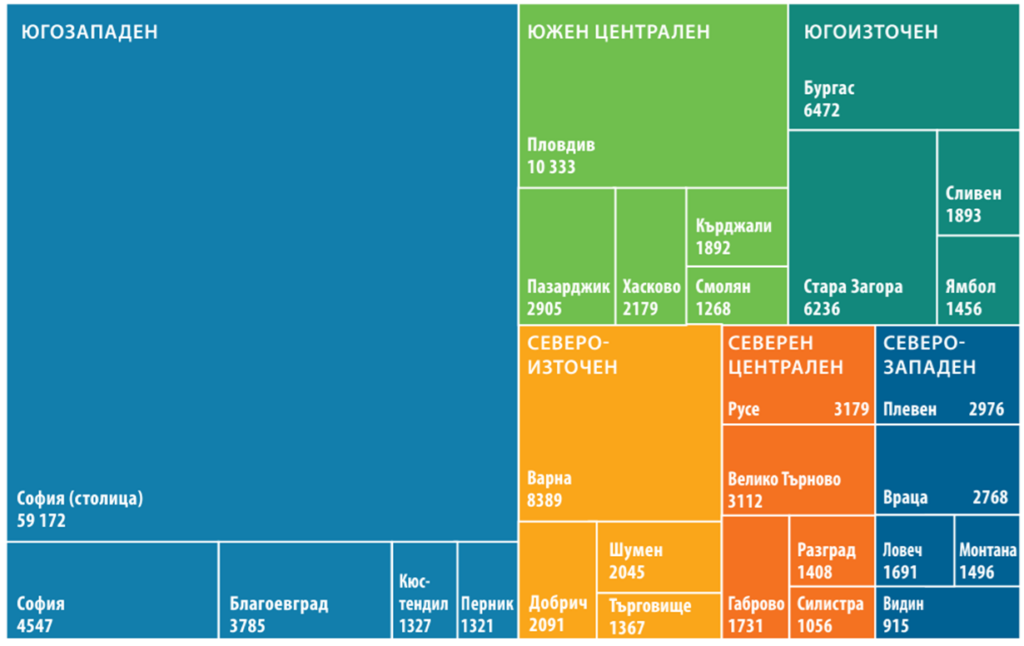

Най-голямата общинска икономика в двете области е тази на областния център Пловдив, с 5,4 млрд. лв. добавена стойност през 2022 г., като тя е и втора по размер в страната след тази на столицата. С относително голям размер на добавената стойност са и общините Пазарджик (685 млн. лв.), Марица (549 млн. лв.) и Панагюрище (453 млн. лв.), а с над 200 млн. лв. са и близките до Пловдив общини Асеновград, Раковски и Родопи, както и Сопот. Почти всички общини в двете области имат стабилен растеж през 2022 г., като в само 4 от 30-те има спад на добавена стойност. Очаквано с най-висок ръст (86%) на годишна база е Сопот, но сходна възходяща динамика имат и Стамболийски (84%), Куклен (78%) и Брезово (66%), най-вече в следствие на разрастването на преработващите им сектори. В областните центрове ръстът е по-умерен – в Пловдив добавената стойност се увеличава със 17% на годишна база, в Пазарджик – с едва 3%, което на фона на значителната инфлация през годината представлява реален спад.

- Ръстът на инвестициите

Както и при икономическия растеж, Сопот се класира и на първото място при ръста на инвестициите през 2022 г. Разходите за придобиване на дълготрайни активи на нефинансовия сектор в общината са се увеличили с 63% спрямо предишната година, значително увеличение се наблюдава и в Перущица (47%) и Карлово (38%). Повечето общини в региона следват националната динамика на повишение на инвестиционните разходи през годината, с някои малки изключения като Белово, Лъки и Кричим. Претеглени спрямо населението лидер в двете области е община Пещера (10,5 хил. лв./човек), която се нарежда сред лидерите в страната по този показател, най-вече в следствие на експанзията на фармацевтичния отрасъл. Добре се представят и Сопот (6,7 хил. лв./човек) и Марица (6,5 хил. лв./човек), а с над 5 хил. лв. инвестиционни разходи на човек от населението са и община Пловдив, Куклен и Съединение. Очаквано предвид големи размер на местната икономика най-много инвестиции са реализирани в Пловдив – 1,82 млрд. лв., както и в другия областен център Пазарджик (342 млн. лв.), а сред малките общини лидер е Марица (206 млн. лв.), следвана от Пещера (152 млн. лв.). Любопитно е да отбележим, че в района е и една от двете общини в страната, в която статистиката не е регистрирала никакви инвестиционни разходи през 2022 г. – Брацигово.

Регионът се характеризира с високи равнища на чуждестранните инвестиции, като на челни места се нареждат малките индустриални общини като Марица (11,2 хил. евро ПЧИ с натрупване на човек към края на 2022 г.), Първомай (7,1 хил. евро/човек) и Раковски (6,8 хил. евро). Номинално най-много чужди капитали има в община Пловдив – 1,43 млрд. евро, както и в Марица (354 млн. евро) и община Пазарджик (352 млн. евро), а сред водещите се нареждат и Първомай и Раковски. В повечето общини трендът е възходящ, като през последната година най-видима е положителната динамика в Раковски (124%), Куклен (74%) и Перущица (65%), а значителен отлив се наблюдава единствено в Белово (-67%). Общините в региона не постигат особено високо ниво на употреба на средства от европейските фондове, с изключение на Хисаря, където размерът на европейските инвестиции приближава 6 хиляди лева на човек от началото на европейските фондове до средата на 2024 г, както и Панагюрище, където размерът им е близо 5 хиляди лева на човек.

- Влошаването на пазара на труда

След бързото възстановяване от ковид-вълната на безработица, през 2023 г. данните на Агенция по заетостта сочат към почти повсеместно повишаване на дела на търсещите работа в двете области. Спад в безработицата има в пет от тридесетте общини – Панагюрище, Сопот, Първомай, Карлово и Брезово, но пък значителни увеличения има само в няколко от пазарджишките малки общини – Сърница (3,9 пункта), Велинград (2,1 пункта), Ракитово (1,4 пункта). На повечето места повишенията са от порядъка на 0,5 процентни пункта, което насочва към нормализация на местния пазар на труда след пандемията и последвалата я експанзия. Големите разлики обаче се запазват – докато в община Пловдив и Сопот делът на безработните сред населението на 15-64 години е 2,6%, в Пазарджик – 3,3%, в Сърница той надхвърля 22%, във Велинград – 16%, което говори за хронични проблеми както със създаването на работни места в малките общини, така и с квалификацията и уменията на свободната работна сила, особено в контекста на високото търсене на труд в пловдивската индустрия.

Делът на наетите от населението на общините също се различава значително. На преден план излизат Сопот (88% наети спрямо населението на 15 и повече години), Съединение (58%), Марица (55%) и Пловдив (52%), но е важно да отбележим, че и четирите се ползват със значителен брой приходящи от съседни общини работници. В рамките на пазарджишка област пък с най-висок дял на наетите са Пещера (53%) и Панагюрище (42%), а общините Брацигово (11%) и Лесичово (13%) се нареждат сред тези с най-слабо представяне в страната като цяло.

Регионът се характеризира с относително високи заплати, като през 2022 г. най-високата средна брутна месечна заплата е в Панагюрище (2050 лв./месец), следван от Куклен (1800 лв./месец) и Марица (1670 лв./месец). Средната заплата в рамките на община Пловдив е 1584 лв. на месец. И тук малките общини със силни индустриални предприятия се представят добре. През 2022 г. с най-бърз ръст на заплатите е Батак (25%), както и Куклен (16%), като при общините с по-ниско средно заплащане ръстът е в общия случай по-осезаем.

- Водещата роля на средното образование

Производителността на труда и степента на икономическо развитие в района е видимо свързана с образователната структура на населението. Регионът обаче се различава от други водещи в страната, тъй като в част от най-развитите общини основна роля играе средното образование – то съставлява 67% от населението на 25-64 годишна възраст в Сопот, 65% от това в Панагюрище и 58% от това в Марица. Причина за това са най-вече потребностите от работна сила в индустрията, където в много случаи професионалното образование и специфична квалификация са по-важни от университетското. Очаквано, центровете на услугите са с висок дял на висшистите, като това е особено видно в община Пловдив (45% с висше образование), Асеновград (25%) и Пазарджик (27%). Прави впечатление също, че дяловете на хора с основно и по-ниско образование в региона са малки, а още по-малко са регистрираните в хода на преброяването на населението неграмотни. Изключение тук са Перущица, където неграмотните достигат 6,5% от населението на 9 и повече години, както и Лъки, където този дял е 5,1%.

Прави впечатление обаче, че резултатите на учениците в повечето общини в региона не са особено високи – ако оставим настрана община Пловдив, където средният успех на последното издание на зрелостния изпит по български език и литература е бил Много добър (4,60) и община Пазарджик (4,17), повечето малки общини се представят слабо. Причина за това може да се търси и в достъпността на добрите училища в областните центрове, към които се насочват повечето надарени ученици от по-малките населени места.

- Демографското предимство

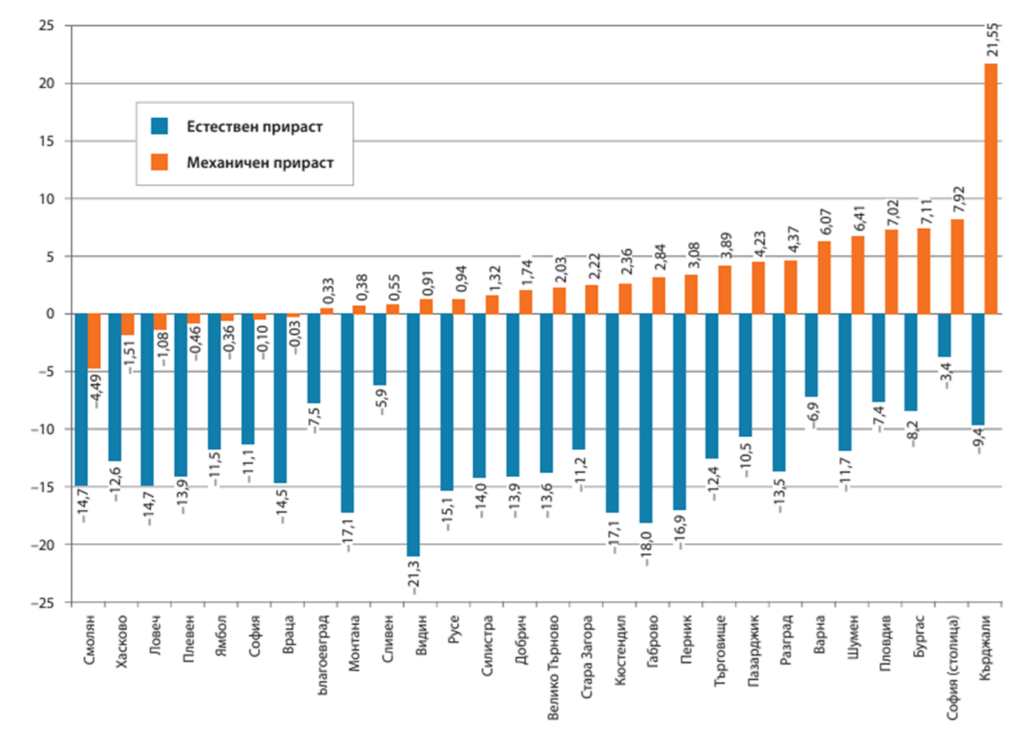

В сравнение с много други части на страната, двете южни области имат относително добри демографски показатели. Това е особено видно в миграционните тенденции, като почти всички общини привличат повече население, отколкото отдават. През 2023 г. община Пловдив е най-високия положителен механичен прираст в областта си – 1,3%, но с над 1% са и Родопи, Съединение и Калояново. Дори по-силен позитивен миграционен баланс са две малки общини в Пазарджик – Ракитово (4,7%) и Лесичово (4,3%). Някои общини обаче продължават да губят население в резултат на миграцията, в това число Панагюрище, Стрелча, Септември, Перущица и Карлово. Естественият прираст от друга страна остава отрицателен във всички общини, но областният център Пловдив постепенно приближава баланс на смъртността и раждаемостта, като през 2023 г. стойността на индикатора достига -0,19%.

От гледна точка на застаряването повечето общини са с относително нисък дял на населението на 65 и повече години, като в община Пловдив той достига 20%, в Пазарджик – 24%. Значително по-висок е този дял обаче в северните общини – Брезово, Хисаря, Калояново и Съединение са с над 30% дял на пенсионерите. Същевременно повечето общини са с високи дялове на трудоспособните, като Пловдив се представя най-добре, с 65%. Добрите демографски показатели са гарант както за запазването на Пловдив като водеща икономика на юг, така и за разрастването на индустриалната периферия на града.

Автор: Адриан Николов