Областите през 2022 г. – силен растеж след пандемията, но дълбоките неравенства остават

През 2022 г. областите се връщат към бърз икономически растеж, воден от преработващата промишленост и енергетиката. Инвестиционната активност също се ускорява в повечето части на страната, но дълбоките неравенства в степента на икономическо развитие остават, а различните темпове на ръст заплашват да разтворят допълнително ножицата между регионите.

През 2022 г. областите се връщат към бърз икономически растеж, воден от преработващата промишленост и енергетиката. Инвестиционната активност също се ускорява в повечето части на страната, но дълбоките неравенства в степента на икономическо развитие остават, а различните темпове на ръст заплашват да разтворят допълнително ножицата между регионите. В по-слабо развитите части на страната се наблюдава нов ръст на безработицата на фона на подобренията във водещите области, което говори за трайно задържане на много работници с ниски умения извън пазара на труда. За сметка на това заетостта нараства повсеместно, но и тук водещите области дърпат по-бързо. В средносрочен план остават сериозните демографски предизвикателства, но подобряването на естествения прираст след пандемията и постепенното обръщане на миграционните процеси дават надежда за подобрение.

- 2022 г. - завръщането към икономически растеж

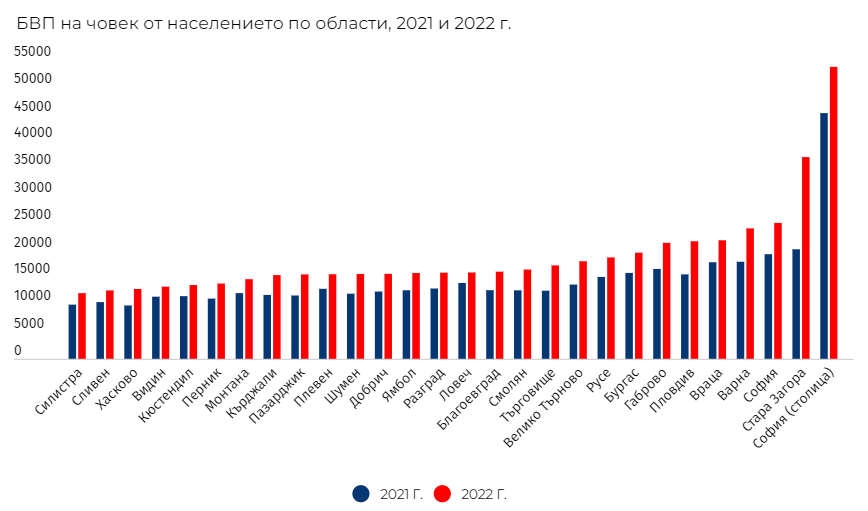

След премахването на ограниченията, локдауните, нормализирането на трансграничния трафик и възстановяването на туризма регионалните икономики на България растат с темпове далеч над прогнозираните в най-тежките етапи на пандемията от ковид-19. През 2022 г. всички области в страната регистрират номинален ръст на брутния си вътрешен продукт, но темповете на повишение са много неравномерни. Спрямо предишната 2021 г. ръстът варира от 75% в Стара Загора до едва 6,6% във Видин. Обяснението за безпрецедентния ръст на Стара Загора е в енергийната криза, последвала избухването на руската война в Украйна, която доведе със себе си много високи цени на електроенергията, която играе основна роля в старозагорската икономика. По същата причина имаме всички основания да очакваме, че нормализацията през следващите години ще доведе със себе си и значителни спадове в тази област. Сред лидерите по ръст през 2022 г. са области, в които преработващата промишленост е основен двигател на икономическото развитие – БВП нараства номинално с 32% в Пловдив на годишна база, в София (област) – с 26%, във Варна – с 24%. Прави впечатление обаче, че икономическата динамика в столицата, която запази относително силни позиции в двете пандемични години е относително по-бавна, като ръстът на БВП е 16%.

Тези значителни повишения в БВП на областите обаче следва да се разчитат в контекста на значителната инфлация на 2022 г., която допълнително напомпва растежа. Ако намалим ръста на областите със средногодишния темп на нарастване на потребителските цени[1] се оказва, че в цели 11 от тях има свиване, като сред по-развитите области спадове има в Русе (-3%) и Бургас (-1%), а повишението в столицата е с под 1%. Доколкото областите с най-значителен реален спад са поначало сред тези с по-ниски равнища на икономическо развитие, разнопосочната динамика създава условия за допълнително разширяване на регионалните диспропорции. На този фон обаче реалният ръст на Пловдив (17%) е по-впечатляващ, особено предвид че при него няма причина да очакваме последващ спад, а по-скоро задържане, ако съдим по динамиката на общите индустриални показатели през следващата година.

БВП на човек от населението в столицата през 2022 г. за първи път надхвърля 50 хил. лв., а вече няма нито една област, в която той да е под 10 хил. лв. На второ място вече е Стара Загора (с 37 хил. лв./човек), следвана от София – област (с 25 хил.лв./човек), а с над 20 хил. лв./човек са и Варна, Враца, Пловдив и Габрово. Тенденциите през 2022 г. водят до ново пренареждане в дъното на класацията, като с най-нисък БВП на човек от населението вече е Силистра, следвана от Сливен и Хасково. Доколкото 15-те области в дъното по икономическо развитие се разполагат в рамките на диапазон от едва 4 хил. лв./човек, неравномерният ръст и през следващите години ще носи нови размествания. Що се отнася до разпределението на националната икономика между областите, София запазва дела си от 41%, 8% са в Пловдив, 6,5% - в Стара Загора, 6,2% - във Варна. Пет области – Видин, Силистра, Кюстендил, Смолян и Перник – остават с под 1% от националния БВП. С по 1% са още 4 – Разград, Търговище, Ямбол и Монтана.

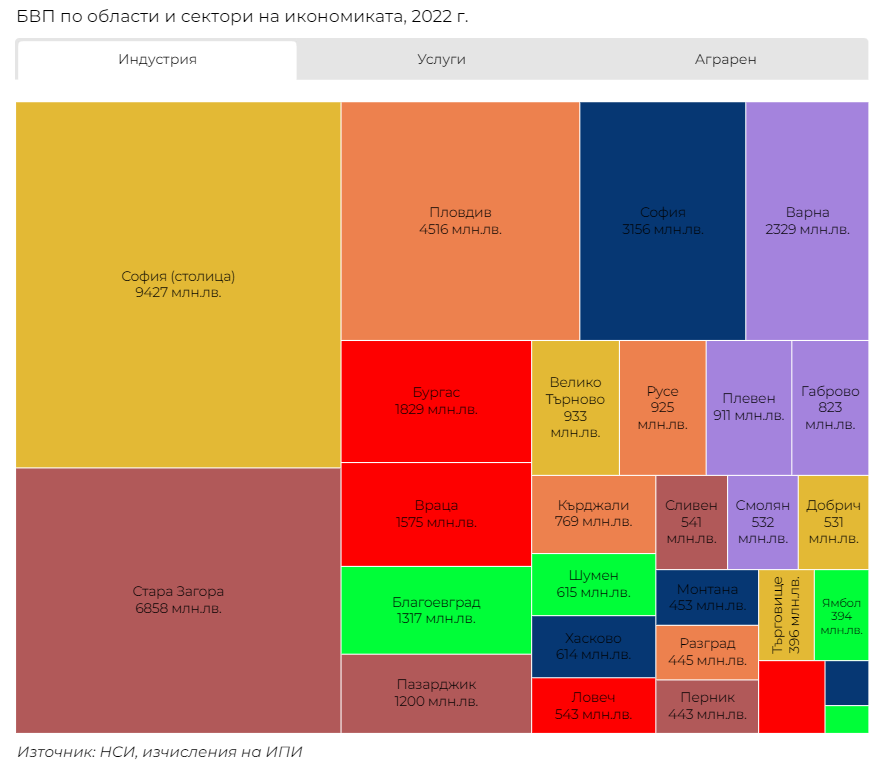

значение са и големите разлики в икономическия профил на различните области. Откроява се моделът на столицата, който е доминиран най-вече от услугите, допълван от съсредоточаването на индустриални дейности в много от общините на София (област). Към повишаване на тежестта на услугите в местната икономика постепенно се движат и Варна и Пловдив, но в повечето от областите в горния край на класацията индустрията продължава да играе водеща роля. Обратно, в най-слабо развитите области земеделието играе все по-важна роля в местната икономика.

С ускоряването на икономическия растеж в повечето райони се закономерно се наблюдава и ускорение на инвестиционната активност. Очаквано разходите за придобиване на дълготрайни материални активи остават най-високи в столицата (7,5 хил. лв./човек), а на след нея се нареждат Пловдив (4,2 хил. лв./човек), Габрово, София (област) и Русе (по 3,4 хил. лв./човек), Велико Търново и Варна (по 3,3 хил. лв. на човек). Разликата между областите с високо равнище на инвестиции и тези на опашката остава 2-3 пъти и след кризисните години, което създава допълнителен потенциал за разтваряне на регионалните различия в страната. Тенденциите също не са еднозначни, като в столицата има леко забавяне на инвестиционната активност, а в Бургас тя остава практически без промяна в сравнение с предишната година.

- Неравномерният ръст на пазара на труда

През 2021 г. наблюдавахме повсеместно отърсване на регионалните пазари на труда от тежкия удар на пандемията и ограниченията, което съчета свиване на безработицата и възстановяване на заетостта, на много места дори над равнищата отпреди кризата. Нормализацията през 2022 г. обаче носи със себе си противоположни процеси. Според данните на Агенция по заетостта за регистрираните в бюрата по труда безработни спадът на безработицата продължава в едва 10 области, докато в останалите 18 през 2022 г. има покачване спрямо предишната година. Повечето свивания са сред областите с поначало нисък дял на безработните – в столицата коефициентът се свива с 0,4 пр.п., в Пловдив и София (област) – с 0,6 пр.п., във Варна и Пловдив - с по 0,7 пр.п. Обратно, в част от областите с по-висока безработица има и по-сериозни увеличения – във Видин ръстът на годишна база е в 1,8 пр.п., в Смолян – с 1,4 пр.п.,. в Кърджали – с 1,3 пр.п. Разликите в дела на безработните също остават значителни – докато в столицата той е едва 1,6%, във Варна – 3,2%, то в пет области надхвърля 10%, а във Видин достига 14%. Противоположните тенденции обаче създават условия за изпреварващо развитие на водещите области и допълнително изоставане на останалите.

По-оптимистичен поглед предлагат данните за заетостта, където спадове на годишна база има само в три области – Велико Търново (0,7 пр.п.), Сливен (-1,8 пр.п.) и Перник (-2,1 пр.п.), докато в останалите има подобрение. Темпът на нарастване варира от под един пункт в области като Силистра и Плевен до 6,7 пр.п. в Търговище. Разликите между областите обаче остават големи, като в столицата делът на работещите сред трудоспособното население достига 78%, във Варна – 77%, по 75% в София (област) и Стара Загора, но в Монтана той е едва 56%, в Силистра – 57%, а в Разград и Сливен едва надхвърля 60%. Противоположната динамика през 2022 г. при заетостта и безработицата може да се обясни със структурата на уменията на безработните, които не отговарят на търсенето на труд. Това личи и от структурата на самата безработица, като в областите със значителен ръст има и високи дялове на трайно безработните, които повече от година не успяват да си намерят работа.

Относително по-равномерно нарастват заплатите в областите, като годишната динамика през 2022 г. варира между 17% ръст в Плевен и 8% ръст в Монтана, а повечето региони се разполагат в диапазона между 10 и 15% повишение. Големите разлики в доходите на работещите обаче остават, като през 2022 г. средната заплата в Столицата достига 2747 лв./месец, във Варна и Враца – по 1620 лв. Има обаче размествания на дъното на класацията, като вместо обичайния Северозапад там попадат няколко южни области – в Благоевград средното заплащане е едва 1152 лв./месец, в Кюстендил – 1165 лв./месец, в Хасково – 1192 лв./месец. Тази промяна отразява по-сериозния удар, който местните пазари на труда понесоха в пандемичните години и относително бавното им възстановяване.

- Демографските предизвикателства

Дългосрочният проблем, пред който се изправят всички региони на страната е свиващото се и застаряващо население. Данните за 2022 г. вече отчитат преброяването, което регистрира с почти ½ милион по-малко население в България от предишните оценки на статистиката и свиване на работоспособните с почти 800 хил. души. Сравнението на населението на областите спрямо десетилетие по-рано сочи много различни темпове на обезлюдяване в различните части на страната – докато спрямо 2013 г. Видин е загубил 24% от жителите си, Добрич – 21%, то спадът в столицата е 2,2%, в София (област) – 5,5%. Това има значителни последствия върху средносрочния потенциал за растеж на по-бързо свиващите се области, които поначало са с по-ниски нива на икономическо развитие.

Основната причина за тази подчертано негативна картина е естественото движение на населението. Въпреки че свърхсмъртността от годините на ковид-19 до голяма степен е преодоляна, и през 2022 г. няма нито една област с положителен есетствен прираст. Най-близо се приближава столицата, където показателят е -3,4‰, с под -10‰ са едва седем области. Обратно, на дъното на са области като Видин и Габрово, където балансът между раждаемостта и смъртността е съответно -21‰ и -18‰. Значително по-добри новини идват по линия на миграцията, като към 2022 г. има едва 7 области с негативен механичен прираст. С под -1‰ са единствено Смолян, Хасково и Ловеч, а останалите 21 области печелят население в резултат на миграционните процеси. По традиция лидер в този показател е Кърджали (22‰), която привлича имигранти през границата, както и развитите и по-богати области като столицата (8‰), Бургас и Пловдив (7‰) и Варна (6‰). Тези позитивни резултати са следствие от подобряването на стандарта на живот и забавянето на темповете на емиграция от страната, както и на ограничено завръщане на българи от чужбина, особено в пандемичните години. На този етап обаче не може да става и дума положителната миграция да тушира ефекта на негативните естествени процеси.

[1] С всички методологически допускания и приближения, които носи със себе си този подход. Регионални дефлатори на БВП обаче липсват.