Няма „малка“ или „голяма“ община – всяка община печели свобода и пари с идеята за 2%

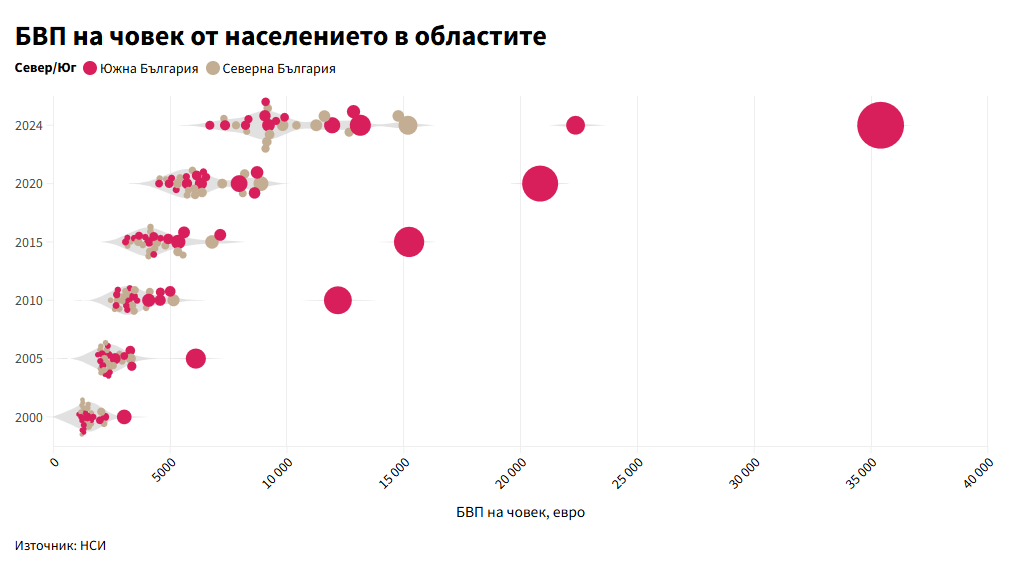

Днес всички основни данъци отиват в държавния бюджет. Данъкът върху дохода, който всеки изработва, поема по пътя към столицата, където парите са оставени на волята и усмотрението на политиците в правителството, според техните приоритети или партийни нужди. От волята на премиера и финансовия министър зависи каква част от тези средства да се върнат обратно към улицата, водопровода, детската градина или парка на града, в който данъкоплатецът създава стойност с труд и предприемачество, живее и отглежда децата си.