Покана за представяне на 11. издание на "Регионални профили: показатели за развитие" 2022 - 16 ноември 2022

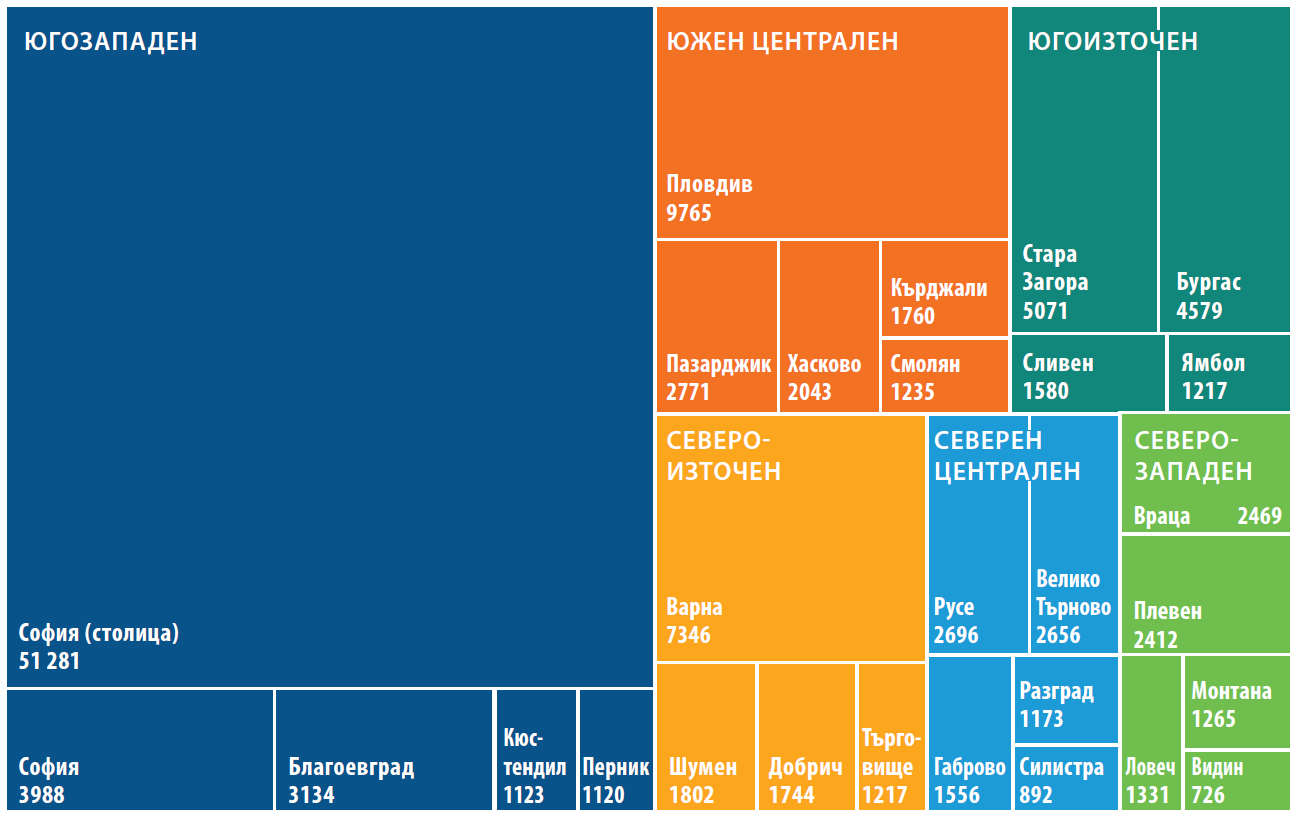

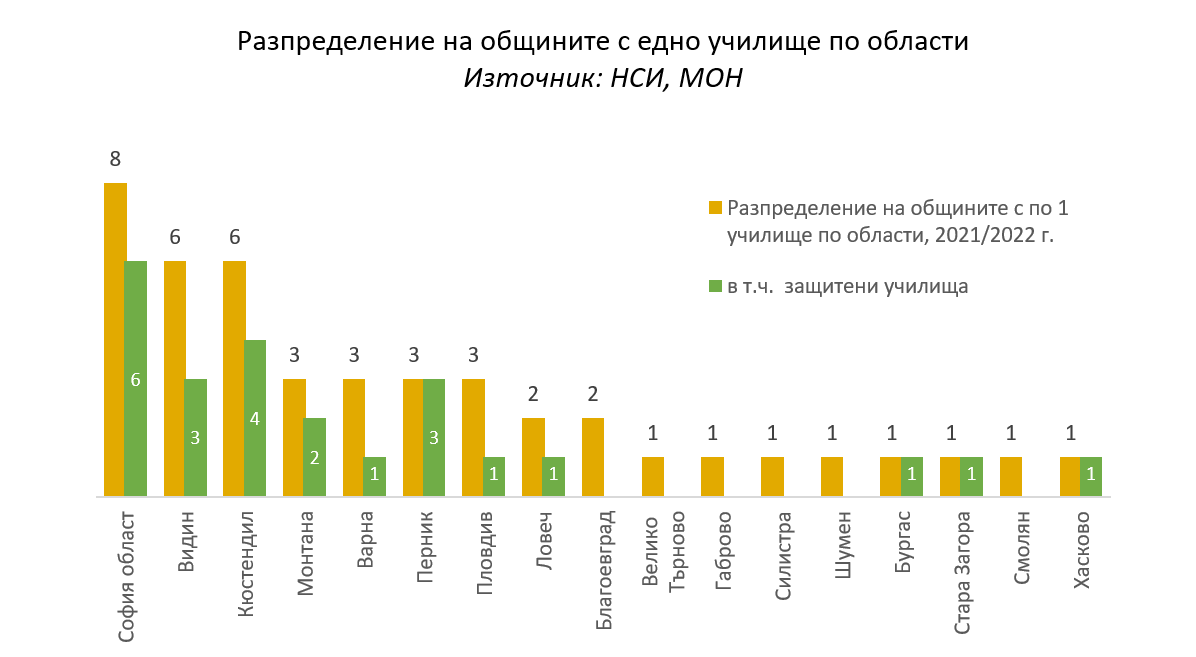

Повече от десет години Институтът за пазарна икономика представя единственото по мащаба и дълбочината си изследване на социалното и икономическото състояние на областите в България. Регионалните профили на ИПИ стъпват на 68 индикатора, които представят реалната картина в 28-те области в страната и позволяват да се задълбочи разговорът за регионалното развитие и предизвикателствата пред местните власти. Фокусът на представянето през тази година попада върху реалните демографки условия на местно ниво, които стъпват върху последното преброяване на населението.