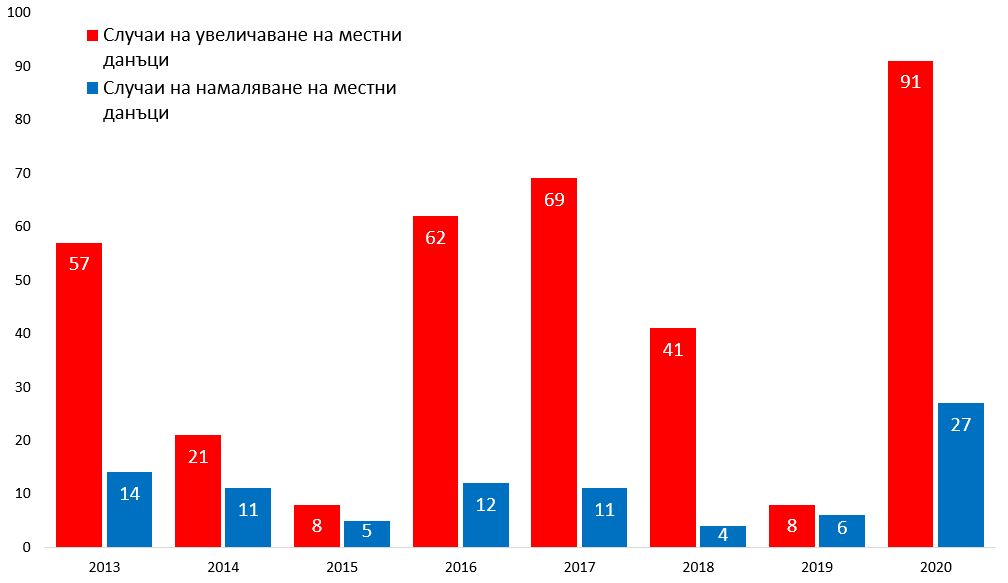

Къде са учителите

С началото на новата учебна година следващата седмица обръщаме поглед към преподавателския персонал в училищата и неговото разпределение на регионалната карта. Отношението на броя преподаватели към броя ученици на общинско ниво е белег за способността на местната образователна система да организира нормален образователен процес.

С началото на новата учебна година следващата седмица обръщаме поглед към преподавателския персонал в училищата и неговото разпределение на регионалната карта.

Отношението на броя преподаватели към броя ученици на общинско ниво е белег за способността на местната образователна система да организира нормален образователен процес. В повечето общини в България се падат средно между 10 и 12 ученика на един учител, като залитането в която и да било от двете крайности не е желателна – прекалено много ученици на един учител означава големи класове, докато прекалено малко създава риск от недофинансиране, пък и поставя под въпрос качеството на самия образователен процес. Само в 20 общини има средно по под 7 ученика на един учител, а с под 4 са само две - Макреш и Ковачевци, като в общия случай това важи за много малки и слабо населени места, предимно в планински райони. В другата крайност - с повече от 14 ученика на един учител - са други 8 общини, като в Сапарева Баня (средно 15,6) и Невестино (15,3) проблемът е най-задълбочен. Трябва да имаме предвид и че дори в общини с около средните съотношения са възможни големи различия в броя на обучаваните ученици от един учител между отделните училища, особено когато в общината има както по-голям град, така и отдалечени села.

Карта 1: Брой ученици в общообразователните и специалните училища на един учител, 2020 г.

|ИНТЕРАКТИВНА ВЕРСИЯ НА КАРТАТА|

Очаквано, най-голяма концентрация на учители се наблюдава в големите общини – 9,6 хиляди в София, 2,5 хиляди в Пловдив, 2,3 хиляди във Варна. По едва петима учители има в Ковачевци, Трекляно и Георги Дамяново. От значение е обаче и изменението в броя на учителите, доколкото то може, поне донякъде, да покаже дали и доколко политиките, които целят повишаването на привлекателността на професията, в това число и значителното повишаване на заплатите през последните няколко години, са били успешни.

Карта 2: Изменение в броя учители в общообразователните и специалните училища на един учител между 2015 и 2020 г.

|ИНТЕРАКТИВНА ВЕРСИЯ НА КАРТАТА|

В страната като цяло тенденцията е откровено положителна – според данните на НСИ, в рамките на пет години общият брой на учителите в общообразователните и специалните училища е нараснал с над 7 хиляди души, до общо 50,4 хиляди. В 54 общини обаче броят на учителите намалява или остава същият. На регионалната карта отчетливо се открояват зони с отлив на преподавателите – край Добрич, Ловеч и Видин, но и в отделни по-малки и планински общини в Южна България. Очаквано, най-големите общини, където са разположени и водещите училища в страната, най-бързо добавят нови преподаватели – само в София те са над 2 хиляди, във Варна – 444, в Пловдив – 393.

Косвено можем да оценим и успеха на политиките за привличане на нови преподаватели и по възрастовата им структура – в крайна сметка, част от целта е и привличането на млади, наскоро завършили хора към професията. В най-добрия случай отговорът е „донякъде“, тъй като ръстът на национално ниво (НСИ не предоставя данни на регионално) е в двата края на възрастовата структура. Повече преподаватели – с ръст от над 2500 – има във възрастовата група между 25 и 34 години, но почти същият ръст има и при тези на 60 или повече години, с други думи целта да стане професията по-привлекателна за младежи е постигната само донякъде.