Пет тренда за икономиките на Варна

След пандемията почти всички местни икономики на Варна бележат бързо и стабилно възстановяване. Въпреки това обаче големите неравенства между лидерите Девня и община Варна и останалите малки периферни общини остават.

След пандемията почти всички местни икономики на Варна бележат бързо и стабилно възстановяване. Въпреки това обаче големите неравенства между лидерите Девня и община Варна и останалите малки периферни общини остават. Пазарите на труда също бележат прогрес, но остават зад показателите на лидерите в страната. Образователната структура и представянето на местната образователна система са сред конкурентите предимства на областния център, но поставят значителни предизвикателства в периферията и малките общини. На фона на повечето северни области Варна се представя относително добре демографски и привлича население от съседите си.

- Икономическите неравенства на Варна

В унисон с положителните тенденции в страната като цяло, почти всички общински икономики в състава на област Варна бележат значителен икономически ръст през 2021 г., годината на отърсване от щетите на ковид пандемията. Ръстът обаче далеч не е равномерен – лидер е индустриалния център Девня, с 36% повишение на добавената стойност на годишна база, както и по-малките общини Бяла и Ветрино с по 35% и 32% съответно. И в трите водещи общини двигателите на растежа са различни – докато при Девня водеща роля играе възстановяването на преработващата промишленост, то при Ветрино става дума за ръст в транспорта, при Бяла – в земеделието. Останалите общини в състава на областта бележат значително по-умерен ръст, като повечето са в диапазона между 10-20% повишение в рамките на годината. При три от тях обаче – Аврен, Белослав и Вълчи дол се наблюдава истински срив на локалната икономика, със спад на добавената стойност от 70-75% на годишна база. Рано е да се твърди обаче за трайно изоставане, доколкото данните за 2021 г. може да се движени от стопански проблеми в отделни чувствителни отрасли (в случая на Белослав – енергийният) и дори конкретни предприятия в най-малките общини. Областният център пък регистрира относително добър ръст от 10% на годишна база.

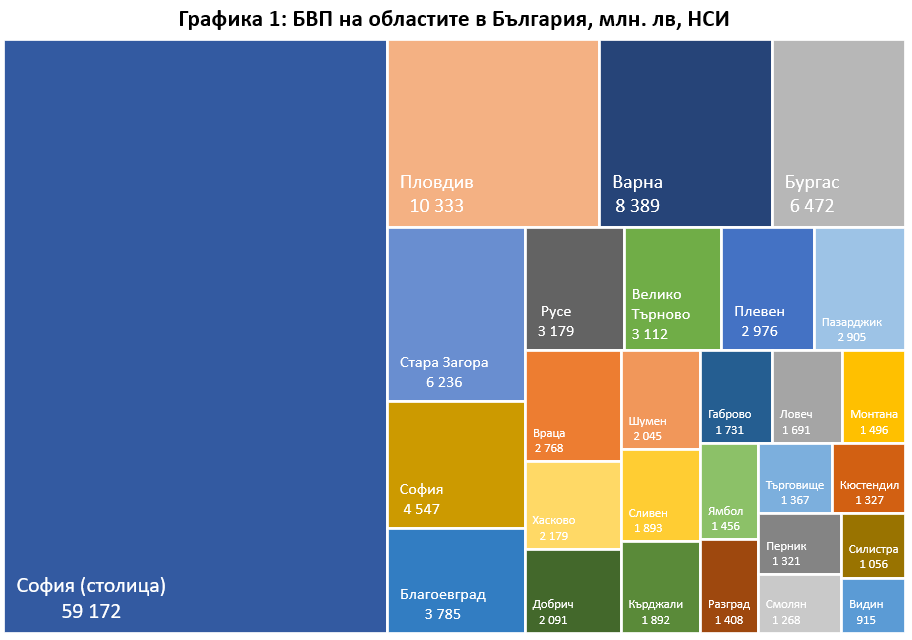

Варненска област – отчасти заради големия си размер, отчасти заради струпванията на успешни предприятия в части от нея – е сред областите с най големи икономически неравенства в страната. В състава ѝ влиза Девня, която е втора в страната с 69 хил. лв. добавена стойност на човек от населението, единствено зад Раднево сред общините за които има публични данни. Областният център също се представя относително добре, с 11 хил. лв. добавена стойност на човек, но извън Аксаково и Ветрино останалите общини са с под 4 хил. лв. на човек което ги поставя в групата на слабо развитите. Номинално най-голямата местна икономика е тази на община Варна, с 3,7 млрд. лв. добавена стойност през 2021 г., следвана от тази на Девня – 586 млн. лв. и Аксаково, със 170 млн. лв., а останалите регионални икономики са относително малки по размер. Силното представяне на Варна, която я поставя на водеща позиция сред областните икономки на Северна България е до голяма степен движено от здравословния микс от различни стопански дейности – от преработване и енергетика през търговия и туризъм до високотехнологичния сектор, който постепенно излиза извън границите на столицата.

- Ръстът на инвестициите

Подемът от 2021 г. закономерно е съпроводен и с ръст на инвестиционната дейност на предприятията във Варна. Значителен спад в разходите за закупуване на машини, земя и сгради на годишна база се наблюдава единствено в Провадия, а Девня остава без промяна спрямо 2020 г. В някои от малките общини обаче има неколкократен ръст, най-видим във Вълчи дол (215%), както и Бяла (196%) и Ветрино (173%), но при тях базата през 2020 г. е относително ниска. В относителен план безспорен лидер е Девня, с 12 хил.лв./човек разходи за дълготрайни активи през 2021 г., следвана от Ветрино с 5 хил. лв./човек, а областният център остава относително назад, с 2,6 хил.лв./човек. В абсолютно изражение обаче община Варна е лидер, като в нея са реализирани инвестиции на стойност 906 млн. лв., а сред останалите общини 100 млн. лв. достига единствено Девня. Най-слабо се представят Суворово и Аврен.

На този фон, значителна част от малките общини – Суворово, Провадия, Долни Чифлик, Аврен, в това число и Девня – отбелязват отлив на чуждестранни инвестиции през 2021 г. спрямо предишната година. За сметка на това пък община Варна регистрира 17% ръст, до 714 млн. евро, или 2 хил. евро/човек през 2021 г. В повечето общини присъствието на чужди капитали е относително ниско – единствено Бяла се представя относително добре, с 3,5 хил. евро/човек, а Девня и по този показател е сред рекордьорите в страната, с 87 хил. евро/човек, или номинално 740 млн. евро. За разлика от другите две морски области, Варна се характеризира с по-слабо усвояване на средства от европейските фондове, като изключение тук е община Белослав.

- Възстановяването на пазара на труда

Както при макроикономическите показатели, и на пазара на труда Девня е лидерът на Варненска област. Делът на наетите по трудово и служебно правоотношение в общото население на 15 и повече години е 82% през 2021 г., но това отразява много високата ежедневна трудова миграция към общината. Относително добре се представя и областният център, с 42% наети сред населението на 15 и повече, но всички останали общини са с под 30%, а най-слаб резултат имат малките общини Аврен, Долни Чифлик, Дългопол – по 13-14%. Спрямо 2020 г. тенденцията е към ръст в почти всички общини, но не особено висок, най-вече тъй като варненските общини не претърпяха толкова тежък удар върху пазара на труда, колкото тези в другите черноморски области.

Възстановяването личи много ясно и в динамиката на безработицата, като през 2021 г. според данните на Агенция по заетостта нито една община не отбелязва ръст на годишна база. Най-големите спадове са в малките общини – Долни чифлик (-4,1 пр.п.), Дългопол (-3,3 пр.п.), Провадия (-3 пр.п.), но въпреки това остават с относително висока безработица. Най-добре тук се представя областния център (3% от активното население), Белослав (3,3%) и Аксаково (5,3%). На фона на равнището на икономическо развитие в областта като цяло обаче безработицата остава относително висока, най-вероятно в следствие на по-ниско търсене на труд и разминаване в уменията на безработните.

Благодарение на преброяването, проведено през 2021 г. разполагаме и с данни за общата заетост на общинско ниво. Има видими разлики спрямо дела на наетите, като тук лидер е областният център (55% заети сред населението на 15 и повече години), следван от Белослав (51%), Аврен (47%), Бяла и Девня (46%). Най-ниска заетост се наблюдава в малките общини - Дългопол (31%), Вълчи дол (32%), Аврен (34%). В сравнение със централизацията в много области, Варна има относително равномерно разпределение на местните трудови пазари – очаквано най-много заети има в областния център (272 хил.), но значителни струпвания на работещи има и в Аксаково (17 хил.), Провадия (16 хил.), Долни чифлик (13 хил.). Прави впечатление, че това са общини близки го големия град, което означава че и тук водещ фактор е ежедневната трудова миграция до областния център.

Различните нива на икономическо развитие неизбежно водят до големи диспропорции в заплатите във варненските общини. През 2021 г. разликата между водещата по брутно месечно заплащане Девня (1947 лв./месец) и най-слабо представилата се Ветрино (934 лв./месец) е над двойна. Относително високи са и заплатите в Белослав (1514 лв./месец) и областния център (1443 лв./месец), но повечето общини се разполагат в диапазона между 1000-1200 лв./месец.

- Предизвикателствата на образованието

Преброяването дава и поглед към образователната структура на общините, което също насочва към определени фактори, които ограничават потенциала за растеж. По линия на висшистите, сред населението на 7 и повече години делът им е висок единствено в община Варна – 37%, но в повечето общини той е в порядъка 10-15%, най-нисък в Девня и Дългопол, по едва 7,5%. Ясно личат и общините с индустриален фокус, по високия дял на хората със средно образование – в Девня те са 54%, в Белослав – 56%. Повод за притеснение е обаче струпването на хора с основно и по-ниско образование в част от малките общини – в Дългопол те са цели 56%, в Долни чифлик – 53%, във Вълчи дол – 46%. Тези общини са и с много голям дял на неграмотните, по над 3% от населението на 9 и повече години, в пъти над средното за страната. Тези са и общините, които в бъдеще ще срещат сериозни проблеми пред развитието си, тъй като интегрирането на хора с ниско образование и умения в съвременния пазар на труда става все по-трудно, работните места подходящи за тях – все по-малко.

Този извод се затвърждава от големите разлики в постиженията на изпитите в хода на училищното образование. Със средна оценка над Добър (4) на последния зрелостен изпит по БЕЛ е единствено областният център, а училищата в редица общини – Провадия, Суворово, Аксаково, Вълчи дол са под Среден (3), много от останалите са близо до тази оценка. Сходно е и разпределението и на външните оценявания след 7 и 10 клас. Възможно обяснение тук е изтеглянето на по-добрите ученици от водещите училища в община Варна, които са сред най-силните в страната, но това засилва големите неравенства на пазарите на труда и в икономическото развитие в състава на областта като цяло.

- Неравномерната демография

Общините в състава на Варна следват общите негативни демографски тенденции, но се представят относително добре на фона на много други, особено в контекста на Северна България. Всички общини регистрират спад на населението между двете преброявания през 2011 и 2021 г., но с много различни темпове. Най-малък спад се наблюдава в Аврен (-3,2% за десетилетието), и Аксаково (-4,5%), но в най-бързо свиващите се общини той приближава ¼ от цялото население (Вълчи дол) и 1/5 (Долни чифлик, Провадия). Областният център от своя страна намалява със 7% за същия период.

Тази динамика е движена от тенденции в естествения прираст и миграцията. Очаквано естественият прираст е отрицателен в цялата област, но варира от -7‰ в областния център до -28‰ във Ветрино през 2021 г., като почти всички общини са с над -10‰. И тук ясно личи влиянието на ковид-19, който влошава естествения прираст в областния център с 3 пр.п. в рамките на година, в по-малките общини – с 5-7 пр.п. В този смисъл можем да очакваме подобрения след свиването на свръх смъртността.

Миграционните процеси се отразяват разнопосочно в отделните общини. Докато през 2020 г. всички освен областния център нарастват в резултат на механично движение, през 2021 г. тенденциите до голяма степен се нормализират и носят 8‰ механичен прираст в община Варна и относителен баланс в останалите общини. Важно е да отбележим също, че на областно ниво Варна е нетен реципиент на мигранти, особено от близките северни области, което повишава потенциала за икономическо развитие.

Автор: Адриан Николов