НОВО: Регионални профили: Показатели за развитие 2019

За осма поредна година Институтът за пазарна икономика представя „Регионални профили: показатели за развитие” – единственият по рода си алманах на регионалното развитие в България. Изследването се основава на 62 индикатора, които оценяват икономическата и социалната среда в 28-те области в страната.

Резюме и съобщение до медиите

30 януари 2020 г.

За осма поредна година Институтът за пазарна икономика представя „Регионални профили: показатели за развитие” – единственият по рода си алманах на регионалното развитие в България. Изследването се основава на 62 индикатора, които оценяват икономическата и социалната среда в 28-те области в страната. Всички данни са представени в изданието, както и на специализираната страница на ИПИ – www.regionalprofiles.bg

Изданието може да се използва от централните и местните власти, бизнеса и медиите, както и от преподаватели, експерти и представители на гражданския сектор, които се занимават с проблемите на регионалното развитие.

Екипът на ИПИ изказва благодарност на Фондация „Америка за България“ за партньорството и дългогодишната подкрепа за изследването „Регионални профили: Показатели за развитие“.

---------------------------------------------

| ПЪЛЕН ТЕКСТ НА ИЗСЛЕДВАНЕТО| |ПРЕЗЕНТАЦИЯ ОТ СЪБИТИЕТО|

Икономическият подем в България остава осезаем, въпреки анемичния растеж в Европа.В периода 2017–2019 г. реалният ръст на брутния вътрешен продукт у нас се запазва над 3% на годишна база, икономическата активност на населението се повишава значително, а коефициентът на безработица спада до 3,7% през третото тримесечие на 2019 г.Продължаващата трансформация на българската икономика, в т.ч. ориентирането на промишлеността към производства с по-висока добавена стойност и сериозната динамика в информационните технологии, оформя и регионалната карта, като ясно разграничава типологичните характеристики на икономическите центрове в страната.

Големите икономически центрове – например София, Пловдив и Варна, все повече се ориентират към по-високотехнологични производства и максимално използване на потенциала на своите периферии. Силно изразен в това отношение е примерът на столицата София, като периферните област София и област Перник отбелязват сериозни положителни тенденции в производството. Информационните технологии, макар и концентрирани в столицата, също постепенно намират път към другите големи центрове – основно Варна и Пловдив, но с потенциал и за някои от вторични центрове.

Трудоемките производства, чийто модел се основава на ниската цена на труда, се ориентират към региони със съответното предлагане на работна сила – например около Хасково-Кърджали или Плевен-Враца. Високата заетост и растящата цена на труда ще стават все по-определящи фактори за инвестиционните решения на компаниите в промишлеността. На фона на пъстрата карта и различния икономически профил на областите в страната, отговорността на местните власти да оценят своята ниша и потенциал за развитие е в основата на регионалното развитие.

Икономическо развитие

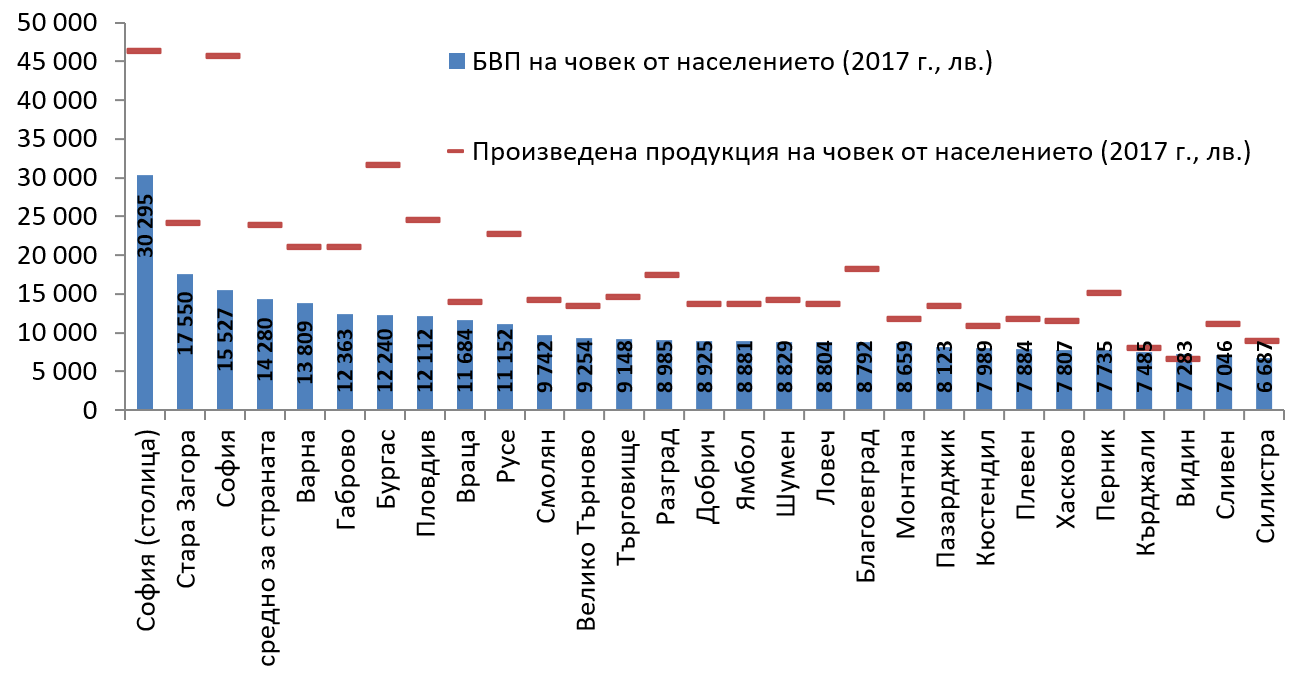

Най-богатата област категорично остава София (столица) с БВП на човек от населението в размер на 30 295 лв. (2017 г.), което е далеч пред втория – област Стара Загора с 17 550 лв. В столицата се концентрирани и най-много чуждестранни инвестиции – 12,3 млрд. евро за 2017 г., докато във Варна, Бургас и Пловдив поотделно те са в рамките на около 1,9 млрд. лв. Област София, която приютява индустриалните зони на столицата, е сред лидерите по привлечени чуждестранни инвестиции и заема втора позиция по произведена продукция в страната. Бурното развитие на периферията около столичния град е една от новините на тазгодишното издание.

Фиг. 1. БВП и произведена продукция на човек от населението през 2017 г.

Източник: НСИ, изчисления на ИПИ.

Различията в регионите са силно изразени в данните за пазара на труда, като коефициентът на заетост за лицата между 15 и 64 години през 2018 г. варира от над 75% в столицата София до около 52% в Монтана, което е близо 25 процентни пункта разлика. Именно по отношение на заетостта се вижда по-ясно и изоставането на Северозападния регион, като Видин и Враца също регистрират коефициент на заетост под 60%. В региона се наблюдава и най-голямото струпване на малки обезлюдяващи се общини с твърде високи – над 25% - нива на безработица.

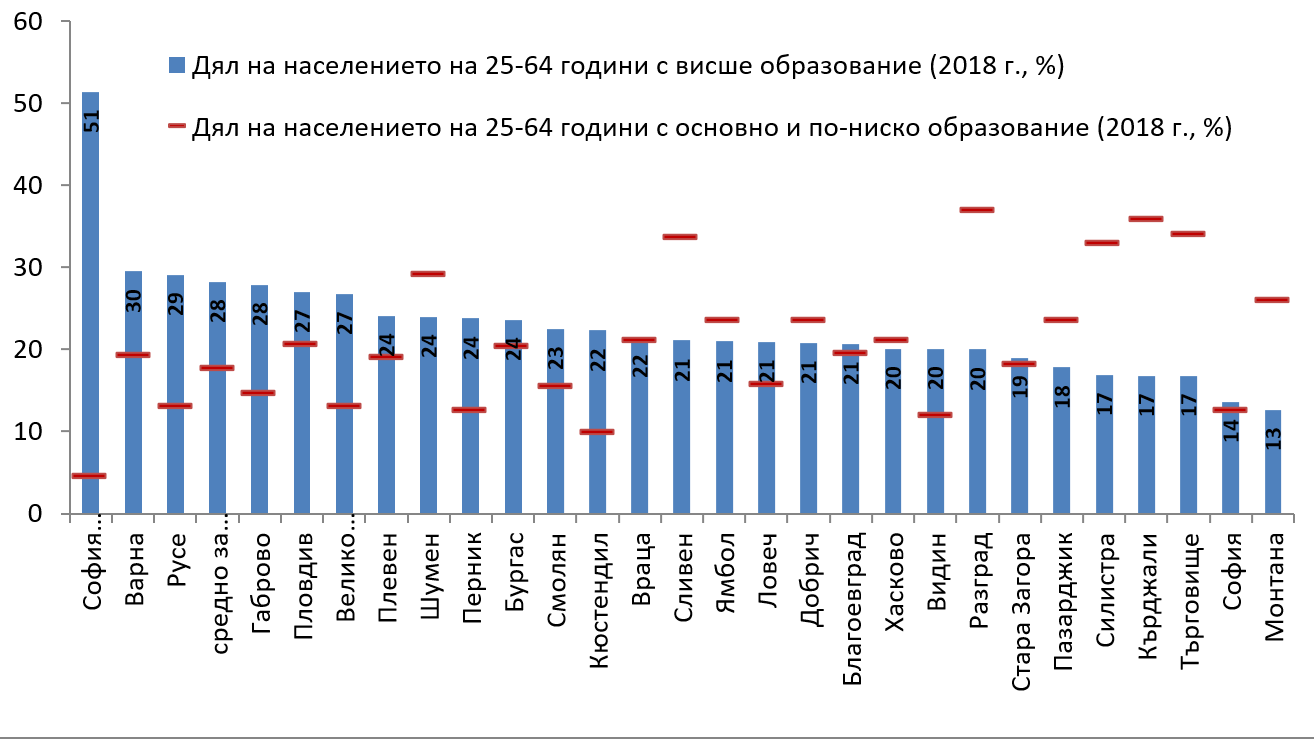

Областите с повече проблеми на пазара на труда имат и влошена структура на работната сила – Разград, Кърджали, Търговище, Сливен и Силистра са с над 30% дял на населението между 25 и 64 години с основно и по-ниско образование през 2018 г. Докато в тези области на един човек с висше образование се падат по двама с основно или по-ниско, то в повечето други области висшистите са повече от тези с основно или по-ниско образование, а в столицата съотношението е 12 висшисти на един с основно или по-ниско образование.

Фиг. 2. Образователна структура на населението през 2018 г.

Източник: НСИ, изчисления на ИПИ.

Социално развитие

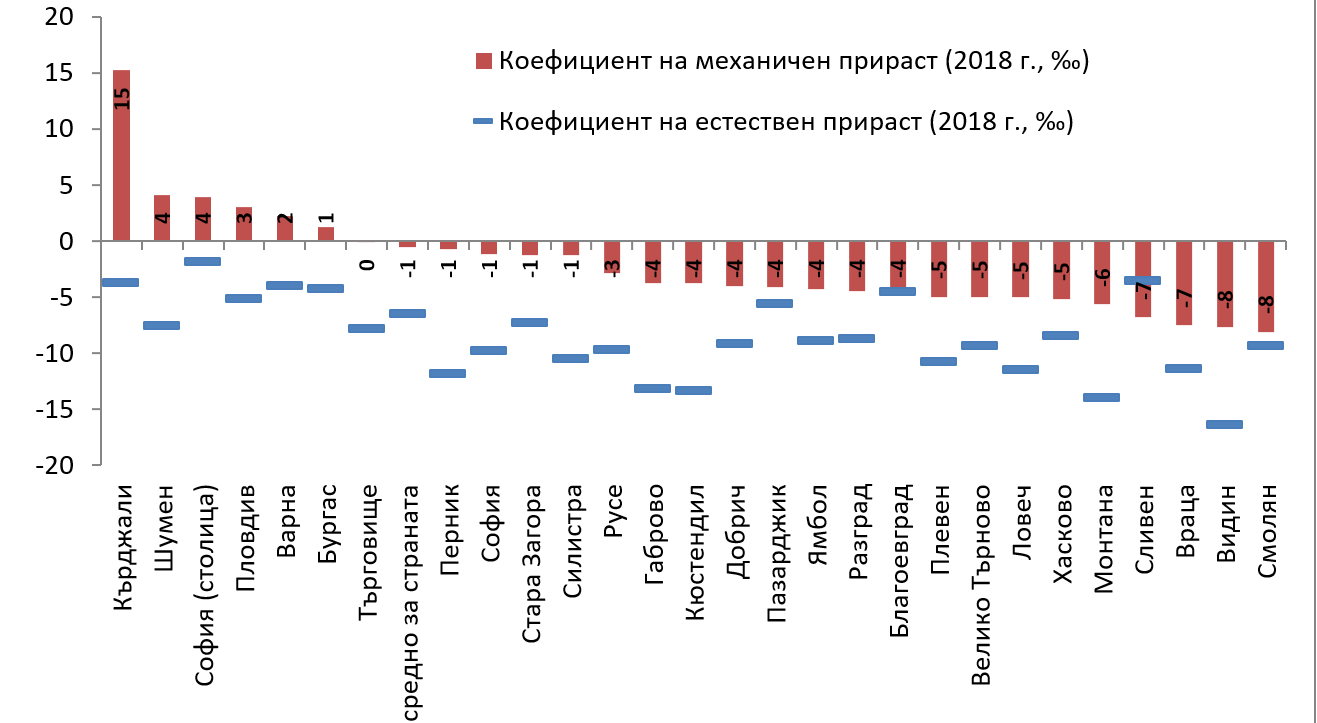

Демографските процеси в страната продължават да бъдат силно негативни. През 2018 г. населението на над 65 години е вече точно 1/3 от лицата в трудоспособна възраст (между 15 и 64 години), като възрастните (над 65-годишна възраст) варират от 25% от работоспособното население в столицата София до 50% във Видин. Отрицателният естествен прираст и механичният отлив на население водят до това, че почти всички области устойчиво губят население, като през 2018 г. то намалява с 51 хил. души общо за страната. Единствено София (столица) традиционно увеличава своето население, макар и с едва около 3 хил. души общо за 2017 и 2018 г.

Докато естественият прираст на населението е отрицателен във всички области, и силно влошен в областите от Северозападна България, механичният прираст в някои области е положителен. В столицата и областите Пловдив, Бургас и Варна традиционно повече хора се заселват, отколкото се изселват. Областите Стара Загора и Шумен вече успяват да държат сравнително балансиран броя на изселванията спрямо заселванията, а Кърджали в някои години, например 2018 г., изпреварва всички с положителния си механичен прираст. Най-влошен по традиция е механичният прираст на населението в Смолян, макар през последните три години да се подобрява.

Фиг. 3. Коефициенти на естествен и механичен прираст на населението през 2018 г.

Източник: НСИ, изчисления на ИПИ.

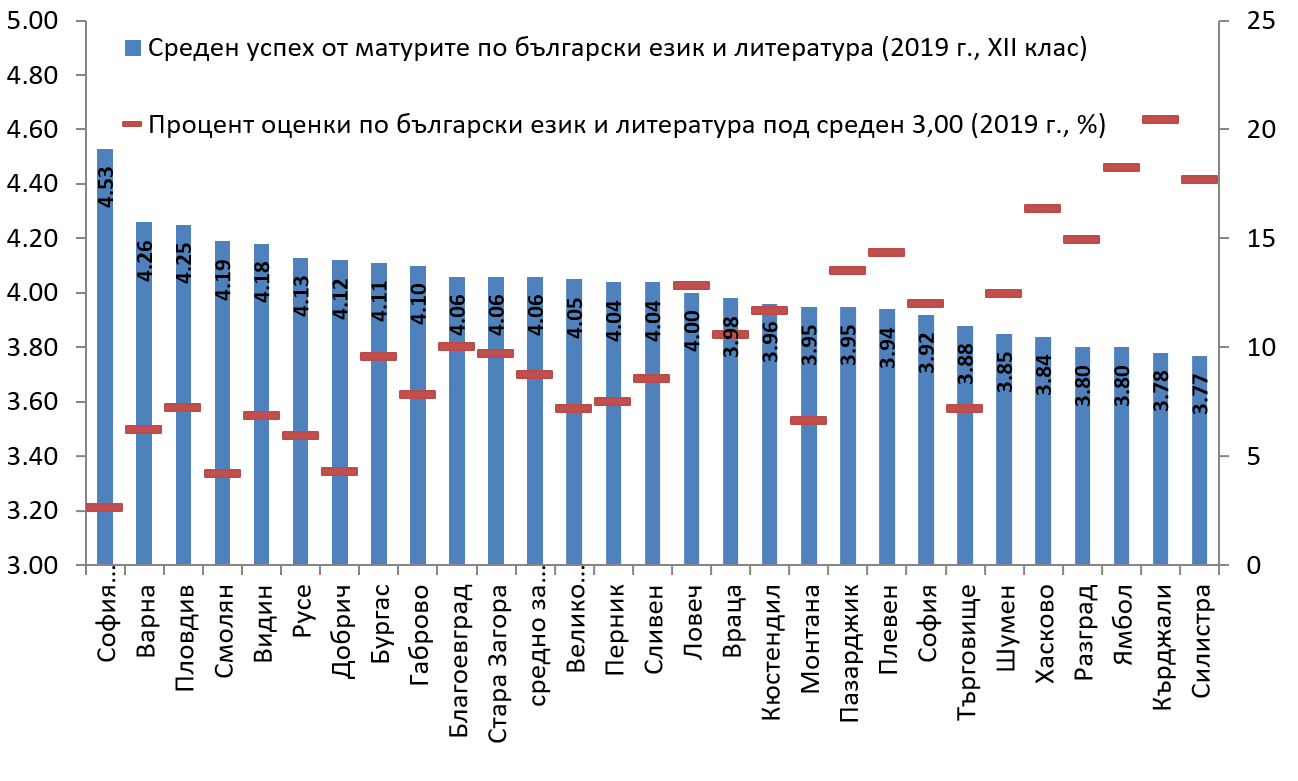

В сферата на образованието регионалната карта изглежда различно. Столицата отново е напред, но следващите я области, като Габрово, Смолян, Варна и Велико Търново, показват добри резултати в отделни категории. В област Габрово се регистрира най-високият коефициент на записване на населението в V–VIII клас – над 95% за 2018 г., при едва около 76% в Добрич и Търговище. Област Смолян има най-нисък процент на отпадналите от основно и средно образование (под 1%), както и най-нисък дял на второгодниците (едва 0,1%). Учениците там се представят силно и на матурите по български език и литература (4,19 средна оценка за 2019 г.), но лидерите в това отношение са столицата (4,53), Варна (4,26) и Пловдив (4,25). Среден успех под „добър“ 4 на матурата по БЕЛ се наблюдава в областите Силистра, Кърджали, Разград, Ямбол, Хасково, Шумен, Търговище и София. Макар Велико Търново да няма високи резултати в училищното образование, областта, заедно със София (столица), продължава да има най-много студенти на хиляда души от населението – съответно 69 и 73 студенти на хиляда души.

Фиг. 4. Резултати от матурата по български език и литература през 2019 г.

Източник: МОН, изчисления на ИПИ.

Смолян и Кърджали са областите с най-малко регистрирани престъпления срещу личността и собствеността – по 5 случая на хиляда души, докато в Бургас, Варна и София те са три пъти повече – около 15 случая на хиляда души. Варна и София отчитат и най-ниската разкриваемост – едва 1/3 от случаите са разкрити. Смолян е на първо място и по качество на околната среда – с най-малко образувани битови отпадъци на човек и най-ниски въглеродни емисии. Столицата от своя страна отчетливо води по отношение на интензивността на културния живот – посещенията в кината и театрите на човек от населението са съответно тройно и двойно повече спрямо средното за страната. В по-общ план картината на социалното развитие е сравнително по-шарена спрямо тази на икономиката, но доходите и възможностите за реализация на пазара на труда традиционно доминират миграционните нагласи у хората.

| ПЪЛЕН ТЕКСТ НА ИЗСЛЕДВАНЕТО| |ПРЕЗЕНТАЦИЯ ОТ СЪБИТИЕТО|