Областните икономики на Южна България: състояние и перпективи

В допълнение към основното изследване „Регионални профили 2020“ ИПИ представи и фокусиран анализ, посветен на икономическото и социално развитие на областите в Южна България.

В допълнение към основното изследване „Регионални профили 2020“ ИПИ представи и фокусиран анализ, посветен на икономическото и социално развитие на областите в Южна България.

През седмицата, като допълнение към новите „Регионални профили 2020“, ИПИ проведе фокусирана дискусия върху развитието на Северна България.

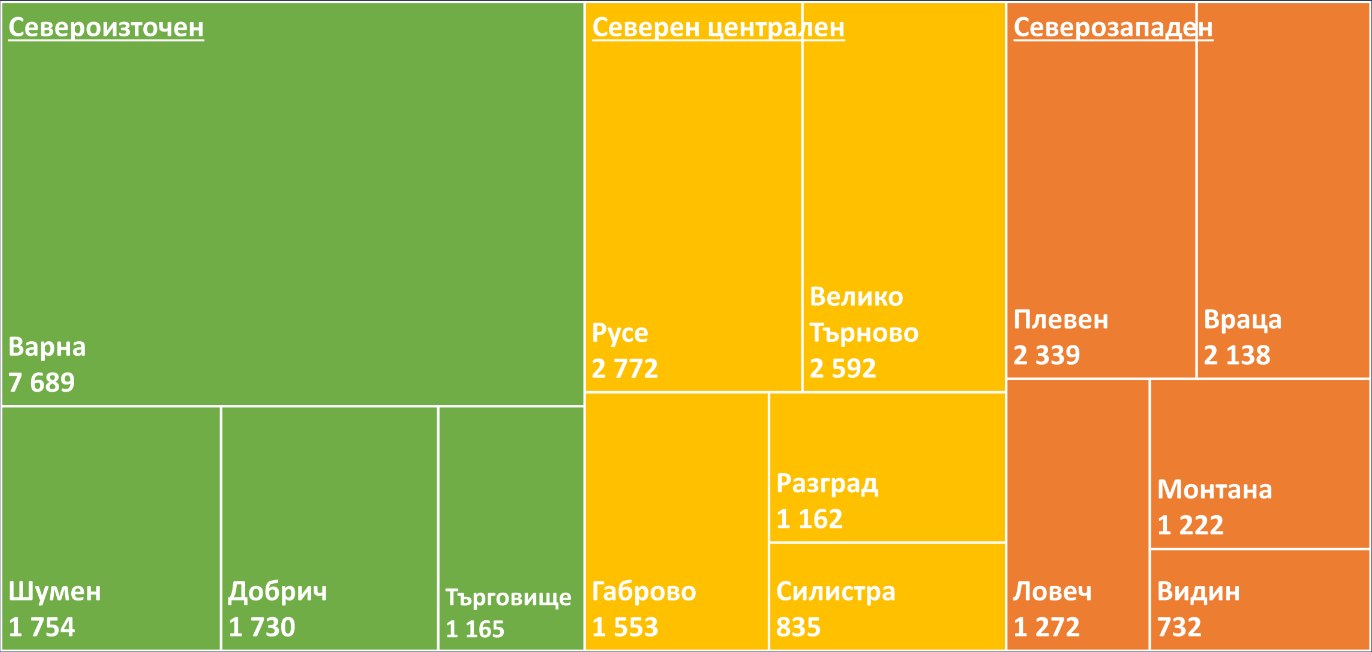

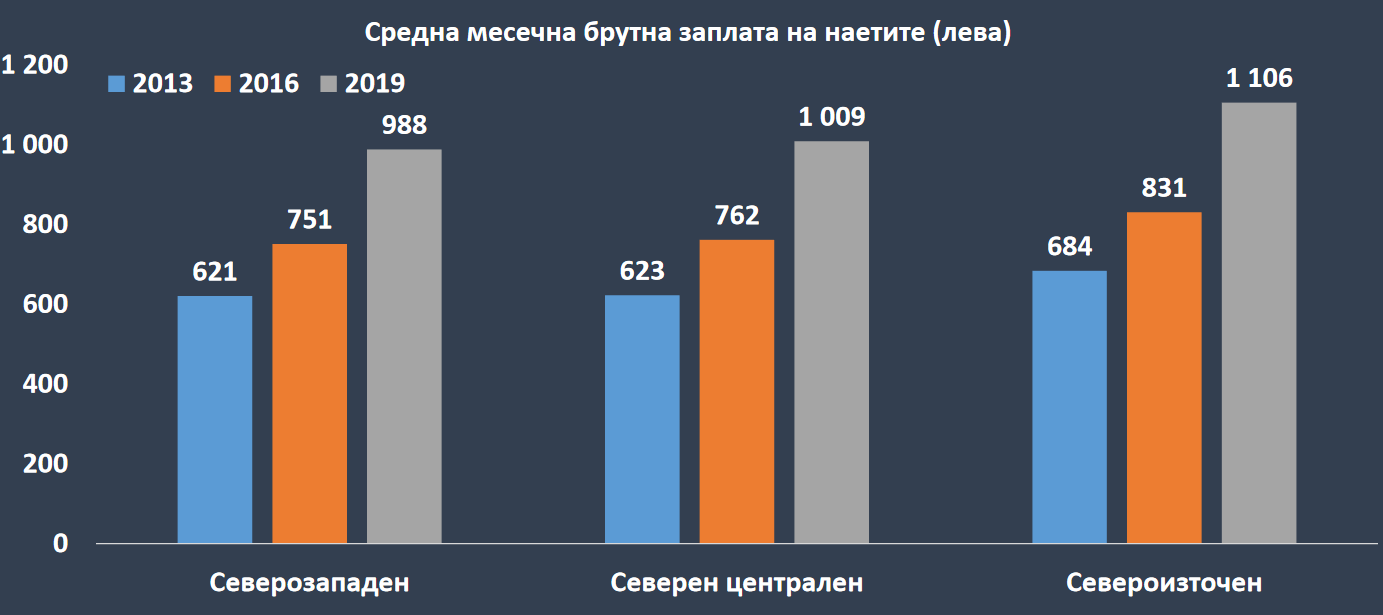

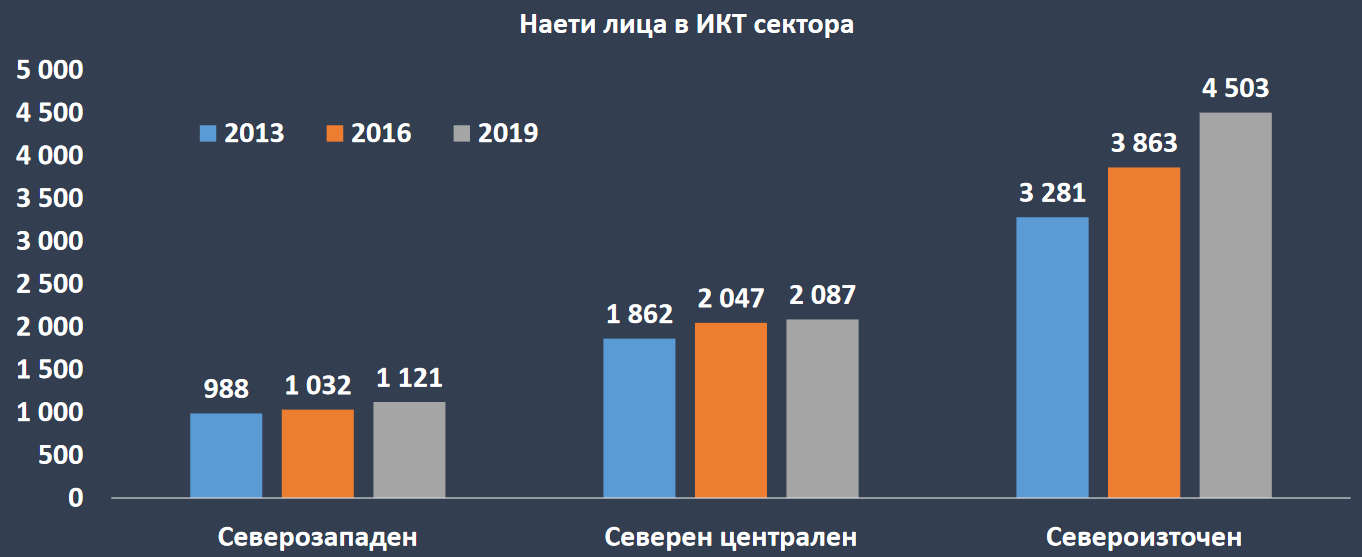

Преди броени дни Институт за пазарна икономика представи „Регионални профили 2020“. В допълнение към големия анализ, екипът на ИПИ е подготвил две фокусирани дискусии върху развитието на Северна и Южна България. На 2 февруари 2021 г. коментирите бяха посветени на икономическото и социално развитие на областите в Северна България.

За девета поредна година Институтът за пазарна икономика представя „Регионални профили: показатели за развитие“. Тази година изданието разкрива социално-икономическото състояние на областите в България в навечерието на пандемията.

Вече писахме за значението и основните характеристики на социалната услуга „Домашен социален патронаж“ (ДСП), предоставяна от общините. Кризата и извънредното положение направиха услугата още по-важен инструмент за посрещане на нуждите на възрастните хора и тези със специфични потребности. Благодарение на получените от Агенцията за социално подпомагане (АСП) данни и след преглед на всички налични общински бюджети през последните години вече можем да посочим конкретните измерения на ДСП.

На последното свое заседание правителството отпусна над 250 млн. лв. за „значими общински проекти”. Макар и очаквано, парадоксалното в това решение е, че сумата е по-голяма от общата целева субсидия за капиталови разходи на общините в бюджета за 2021 г. Едно декемврийско заседание на правителството се оказа по-важно за инвестициите по места от цялата процедура по приемането на бюджета. Общинските инвестиции са не просто зависими от държавните трансфери, но и все повече на ръчно управление от Министерски съвет.

Сравненията в икономическото развитие между Северна и Южна България почти винаги приключват с установяването на чувствително превъзходство в полза на Юга. Има обаче няколко изключения, и сред тях са областите Велико Търново и Габрово. Последното десетилетие те се отличават с рекорди на пазара на труда, все по-добри постижения в сферата на образованието и подобряващи се условия за живот, въпреки че засега инфраструктурното развитие на страната не им обръща особено внимание. Подобно на голяма част от северните области обаче, голямо предизвикателство пред тях са застаряването и негативните демографски тенденции, които поставят бариери пред потенциал им за развитие.

Северна България остава с най-лошите пътища, първокласните са по-зле от второкласните 06.07.2026

Състоянието на пътищата е един от най-видимите измерители за качеството на публичните инвестиции. Данните на Агенция...

В четири области всеки пети е изкарал двойка на матурата по БЕЛ 29.06.2026

На тазгодишния зрелостен изпит по Български език и литература (БЕЛ) отново най-високи са средните резултати в столицата...

Осемдесет и едно джуджета: Когато населението изчезва, а администрацията остава 17.06.2026

Хората могат да напуснат общината, но общината не напуска картата. Дори когато населението ѝ падне под 1000 души, остават...

Дуалното образование не може да прехвърли 10-те процента 26.05.2026

План-приемът за средното образование през 2026/2027 г. показва, че 63% от местата са за професионално образование. Ключов...