Минималната работна заплата – между популизма и реалността

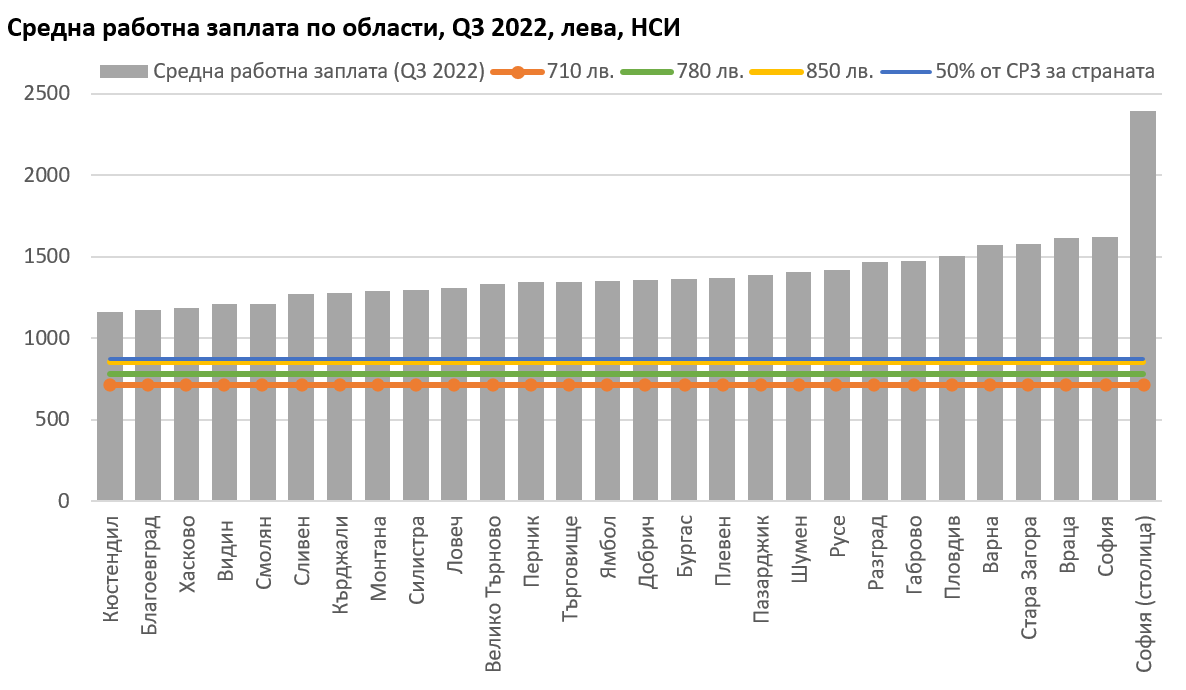

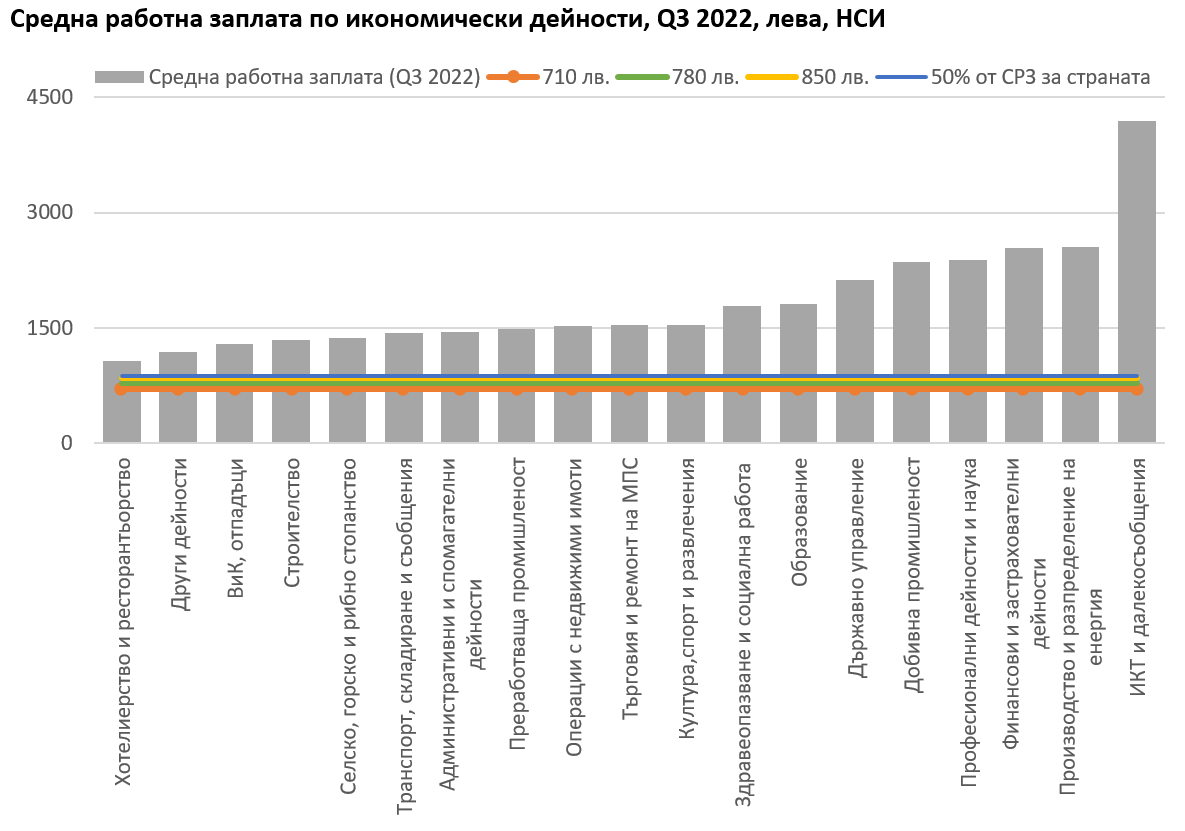

Както към края на всяка година, и сега минималната работна заплата (МРЗ), в момента 710 лв., отново е обект на препирни и политическо говорене. Популярните идеи и тази година са да се вдигне (до 780 лв.), да се вдигне с много (до 850 лв.) и една малко по-нова – да стане 50% от средната заплата в страната (до около 870 лв. по данни за Q3 2022). През предходните години освен споменатите имаше и по-засукани предложения – да се определя чрез комплекс от показатели, да се индексира с други, да бъде различна по области, по сектори, по професии и т.н.