По повод започването на учебната година повдигаме леко завесата на категорията „Образование“ от предстоящото издание на Регионални профили: показатели за развитие 2023 (което ще бъде представено през месец ноември).

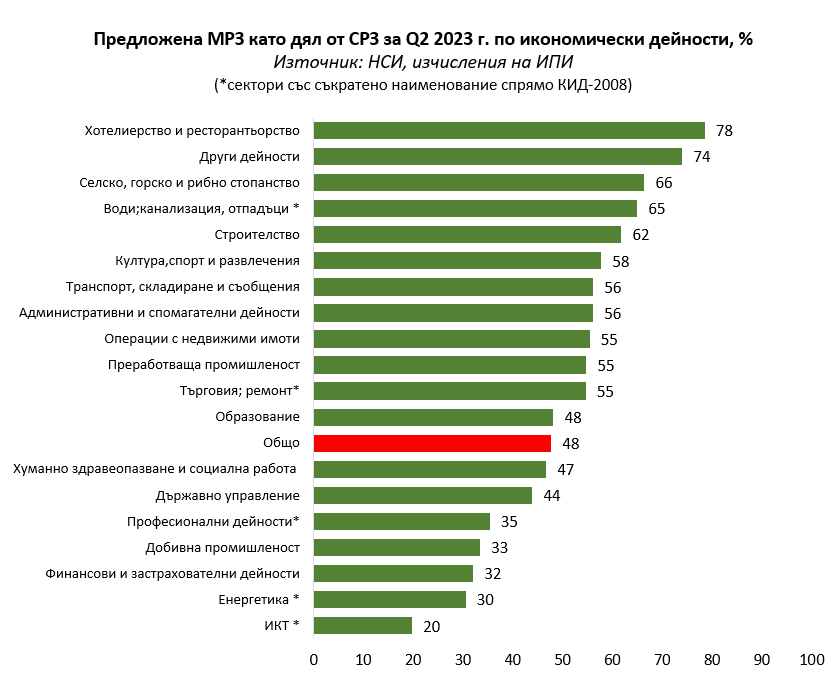

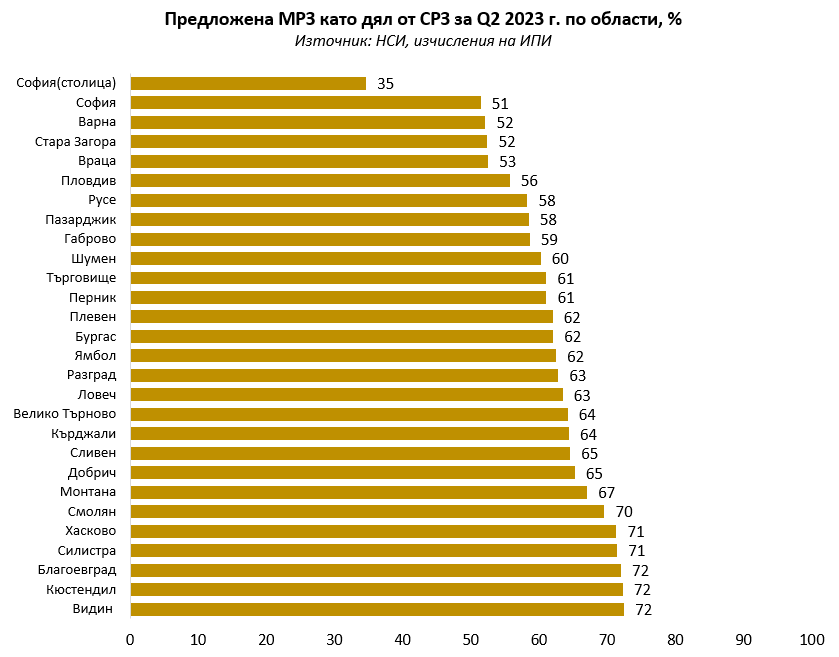

Към края на миналата седмица беше публикувано актуалното предложение за промяна на равнището на минималната работна заплата. То е интересно по няколко причини, най-вече тъй като за първи път се прилага новият механизъм за определяне на минималната заплата, който я обвързва с динамиката на средната. Това, в контекста на високата инфлация и последвалия я бърз ръст на заплатите, води до най-големия ѝ номинален ръст за последните две десетилетия, който ще има доста по-значителни ефекти върху пазара на труда от обичайните увеличения. Това за пореден път подчертава, че приетият механизъм се нуждае от поправки и прецизиране.

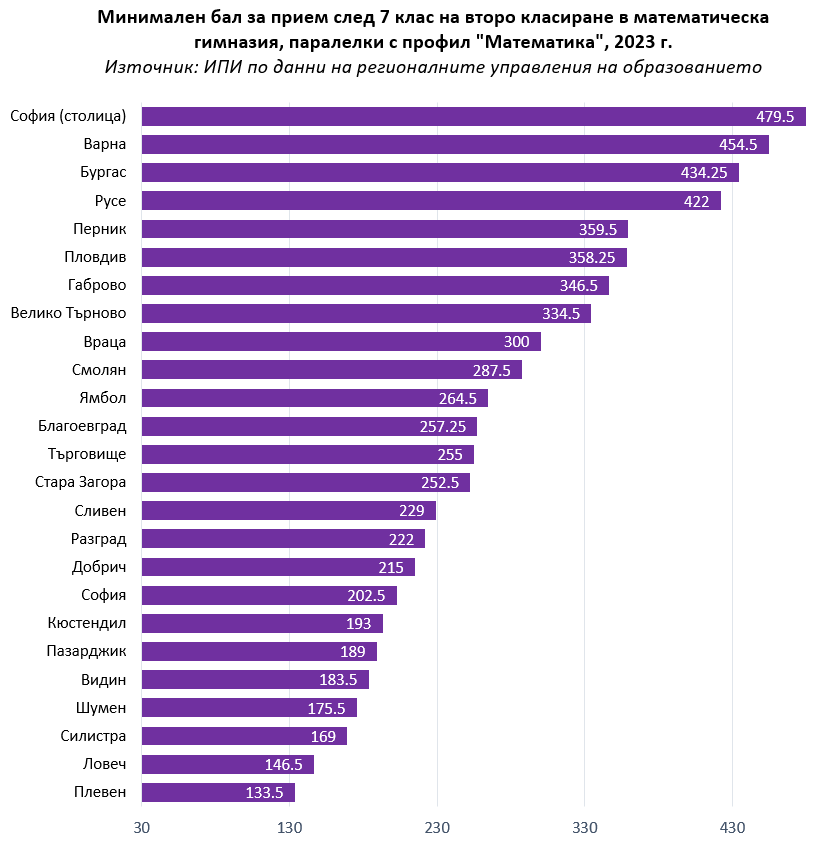

Кампанията по прием в VIII клас за следващата учебна година почти приключи и може би сега е подходящият момент да представим някои наблюдения над този процес и резултатите от него. Приемът в VIII клас е ключовият момент в образователния път на ученика – изборът на вид училище, профил или професия в гимназията предпоставят бъдещето (в професионален и в личен план) на детето. Този избор е силно зависим както от желанието на ученика (и родителите му) да се развива в определена област, така и от резултатите, получени от детето на Националното външно оценяване след VII клас по български език и литература и по математика. Класирането в училищата се извършва по бал, формиран за всяка паралелка поотделно като комбинация от резултатите от НВО и годишните оценки по определени предмети – между 30 и 500 точки. Това означава, че за едни и същи профили баловете за класиране и прием могат да са много различни в различните училища и области в страната.

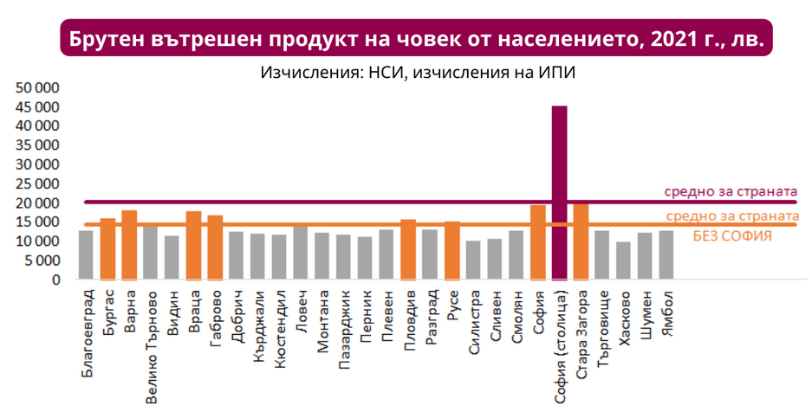

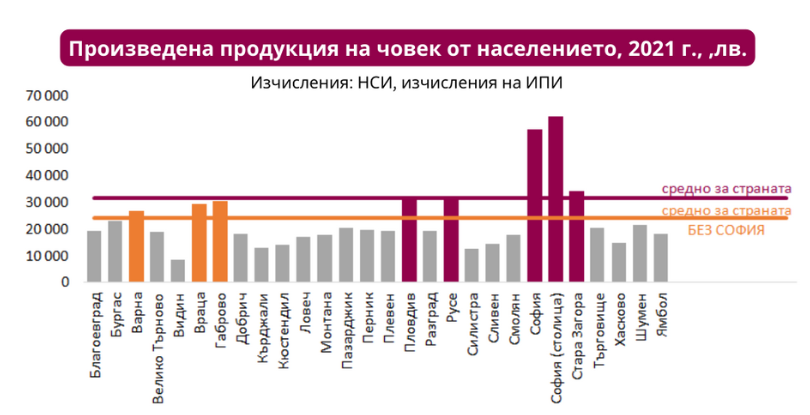

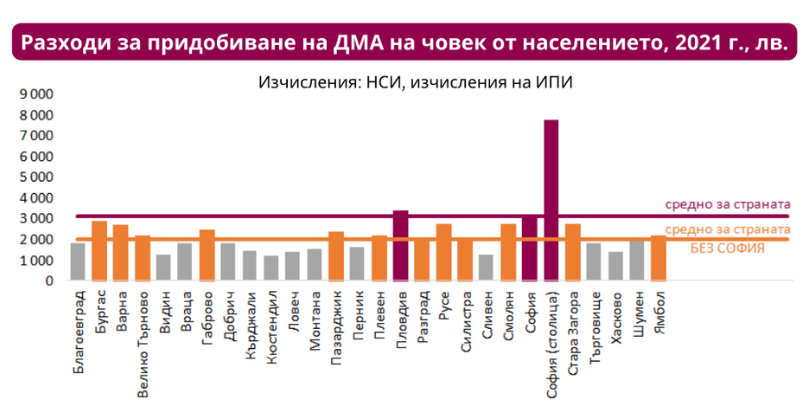

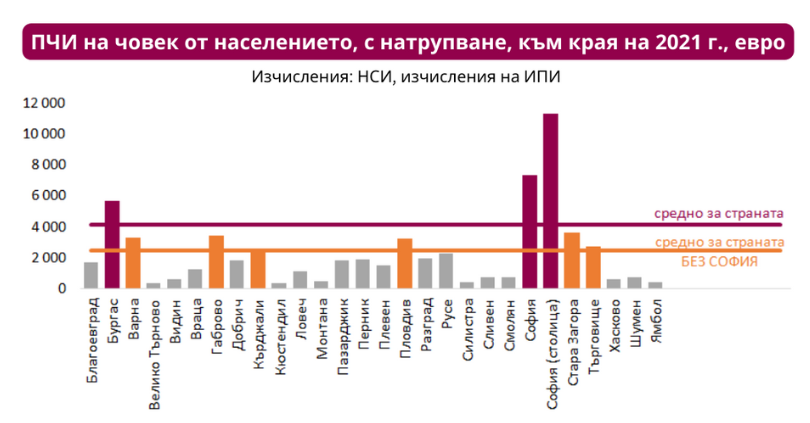

Един от основните фокуси на ИПИ е регионалното развитие в страната. Уникалното по своя обхват и дълбочина изследване „Регионални профили: показатели за развитие“ се издава вече повече от десет години и проследява икономическото и социално развитие на областите, а инициативата „265 истории за икономика“ – това на общините.

Всяка година ИПИ обработва и публикува информация за разпределението на европейски средства по области и общини в рамките на изследването „Регионални профили: показатели за развитие“. Това проучване е от съществено значение, тъй като европейските средства са голям и важен ресурс за капиталови инвестиции, осигуряващи качество на живот, бизнес среда и развитие, но в същото време тяхното изплащане не винаги е насочено там, където е най-нужно.

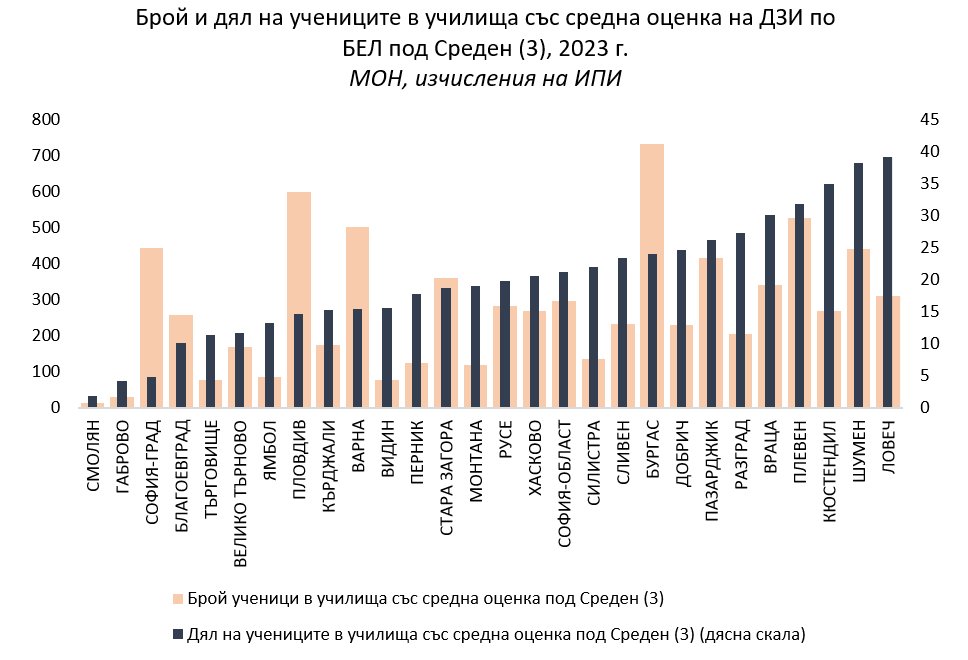

Най-често прегледът на класирането на училищата на различните изпити се фокусира върху най-добрите и най-желаните училища. По-малко внимание се обръща на тези с най-слабите резултати, въпреки че именно в тях са заключени истинските проблеми и провали на образователната система. По тази причина в настоящия текст правим кратък преглед на най-долния край на разпределението, в опит да представим някои важни наблюдения.

На 6-ти юли 2023 г. ИПИ публикува анализ „Местните форми за борба с корупцията на местно ниво – между централизацията и децентрализацията”. Преустановяването на личното облагодетелстване на лица, упражняващи властнически функции, включително и лица от местната администрация при изпълнение на служебните им задължения, е цел, която обществото отдавна иска да види постигната.

Северна България остава с най-лошите пътища, първокласните са по-зле от второкласните 06.07.2026

Състоянието на пътищата е един от най-видимите измерители за качеството на публичните инвестиции. Данните на Агенция...

В четири области всеки пети е изкарал двойка на матурата по БЕЛ 29.06.2026

На тазгодишния зрелостен изпит по Български език и литература (БЕЛ) отново най-високи са средните резултати в столицата...

Осемдесет и едно джуджета: Когато населението изчезва, а администрацията остава 17.06.2026

Хората могат да напуснат общината, но общината не напуска картата. Дори когато населението ѝ падне под 1000 души, остават...

Дуалното образование не може да прехвърли 10-те процента 26.05.2026

План-приемът за средното образование през 2026/2027 г. показва, че 63% от местата са за професионално образование. Ключов...