Явор Алексиев, Виктор Тричков* и Георги Вулджев*

Ограничените собствени ресурси на българските общини превърнаха успешното усвояване на европейски средства в задължителна предпоставка за осъществяването на редица важни за регионите проекти. Широко дискутираното „пристрастяване” към парите на ЕС е напълно разбираемо с оглед на скромните възможности на общините сами да обезпечат своите капиталови разходи.

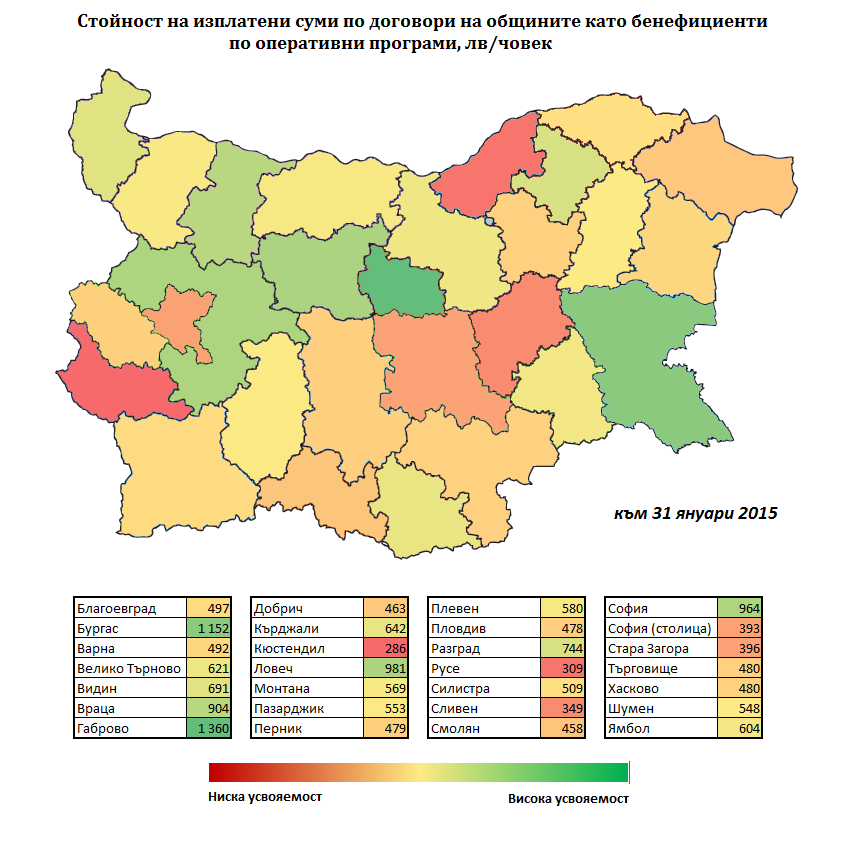

Към 31 януари 2015 г. българските общини са получили близо 4,1 млрд. лв. като бенефициенти на структурните и кохезионния фондове на ЕС. Това е стойността само на реално изплатените вече суми. Средната усвояемост на глава от населението[1] за страната е 564,9 лв./човек. Това е с 49% повече от отчетените към същата дата на миналата година 379,8 лв./човек. С други думи, сумата, която общините са получили само за тази една година, се равнява на половината от общо изплатените им в периода от приемането на страната ни в ЕС до 31 януари 2014 година. Тази тенденция на по-бързо усвояване беше налице и през миналата година и отразява както ускореното разплащане в края на предишния програмен период, така и повишаващия се проектен капацитет и опит на самите общини.

Преди година ИПИ направи сходна съпоставка на размера на усвоените средства по структурните и кохезионния фондове на ЕС с населението на българските области и общини. Основните заключения на анализа ни се потвърждават и през тази година:

- Темпът на усвояване на европейски средства от общините като бенефициенти на структурните фондове на ЕС е изключително неравномерен по територията на страната. Отнесен към населението, той варира от 4 829 лв./човек в община Констинброд до 0 лв./човек в Грамада.

- Не се забелязват ясни териториални разделителни линии при усвояването на европейски средства, поне що се отнася до линията Северна-Южна България. Същото важи и по отношение големината на общините. Има редица по-малки общини, които печелят и изпълняват европейски проекти, както и редица големи общини, които са далеч по-малко успешни.

Oбластно ниво

За поредна година област Габрово е шампион по усвояване на европейски средства - 1 360 лв./човек към 31.01.2015 г. На второ място, както и година по-рано, се нарежда област Бургас (1 152 лв./човек). Следва ги област Ловеч (981 лв./човек), като успява да измести Софийска област, която миналата година заемаше трето място. Най-ниска е усвояемостта в областите Сливен (349 лв./човек), Русе (309 лв./човек) и Кюстендил (286 лв./човек).

Разликата между областта с най-много и най-малко усвоени средства се увеличава от 787,7 лв. към 31 януари 2014 г. до 1 074,6 лв. към 31 януари 2015 година, т.е. различията в степента на усвояване се задълбочават през последната година.

Източник: ИСУН, ИПИ

Общинско ниво

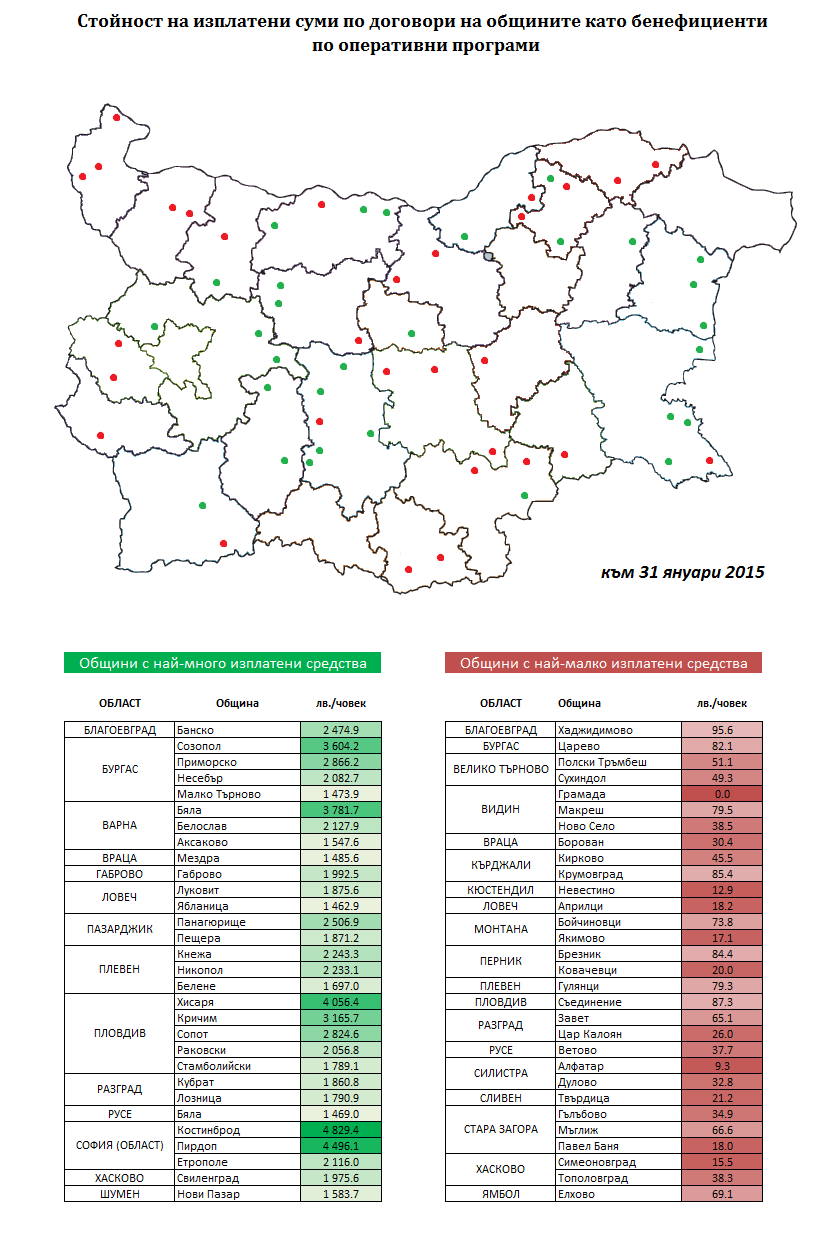

Ако се разгледат данните за усвояемостта на общинско ниво спрямо местното население, най-много средства на глава от населението са усвоени от Община Констинброд – 4 829 лв. на човек (при население от 17,2 хиляди души). Общият обем на усвоените от общината пари като бенефициент по оперативните програми е 83,4 млн. лв. към 31 януари 2015 г., като общината има сключени договори за още около 22 млн. лв. За сравнение, община Карлово, в която живеят над 50 хиляди души, успява да усвои едва 17,1 млн. лв. или близо пет пъти по-малко средства при три пъти по-голямо население.

- В 44 общини са усвоени над 1000 лв. на човек от населението. Сред тях са Костинброд, Пирдоп, Хисаря, Бяла, Созопол и Кричим, които са усвоили над 3000 лв. на човек от населението.

- В 37 общини са усвоени под 1000 лв./човек, но над средното 565 лв./човек за страната. Община Благоевград заема последната позиция в тази група с усвояемост от 568,17 лв./човек.

- В 152 общини (58% от всички в страната) са усвоени между 565 и 100 лева. Тази група, по традиция, е най-голямата. Тук присъстват Столична община, както и общините Пловдив, Русе и Плевен.

- В 30 общини са усвоени по-малко от 100 лв. на човек от населението. Броят на тези общини през 2014 г. беше 52.

И през 2015 г. в страната има голям брой общини (30 на брой), в които усвоените до 31 януари средства са под 100 лв./човек от населението. През миналата година в тази група попадаха областните центрове Кюстендил и Пловдив, които обаче вече са усвоили съответно по 161,7 лв./човек и 123,4 лв./човек. Към 31 януари 2015 г. единствената община, която не е усвоила средства по структурните програми на ЕС, е община Грамада.

Прави впечатление, че само за последната година (от 31.01.2014 до 31.01.2015 г.) най-много средства като абсолютна стойност са били усвоени от варненската община Бяла (1600 лева/човек) и други курортни общини – Созопол (1141 лева на човек), Несебър (458 лв./човек), Поморие (418 лв./човек) и Банско (525 лв./човек), както и Малко Търново (689 лв./човек).

Съпоставка между 30-те общини, които са усвоили под 100 лв./човек от населението, и 30-те най-добре представящи се общини за страната показва, че не са налице ясни териториални зависимости при усвояването на европейски средства. Наблюдава се, обаче, силна концентрация на общини с високо усвояване на средства в област Пловдив и силна концентрация на общини с ниско усвояване на европейски средства във Видин. Може би най-хомогенните териториални „клъстери” от общини от гледна точка на получените средства от европейските фондове са:

- София (област), Пазарджик и Пловдив – в него се намират общо девет от 30-те общини с най-висока усвояемост и само една от 30-те с най-ниска усвояемост;

- Варна и Бургас – съдържа шест от 30-те общини с най-висока усвояемост и само една от 30-те с най-ниска усвояемост;

- Стара Загора, Сливен, Хасково и Ямбол – тук се намира само една от общините с най-висока усвояемост и седем от общините с най-ниска усвояемост;

- Видин, Монтана и Враца - попада само една община с висока усвояемост и шест от общините с най-ниска усвояемост;

Източник: ИСУН, ИПИ

Проблемите с усвояването на европейски средства се дължат както на административна немощ при някои от по-малките общини, така и на ниското качество на стратегическите документи за развитие. Наличието или липсата на близки отношения на местната администрация с централната власт също играе роля за това някои общини да имат повече изпълнявани проекти за сметка на други.

В приложената база данни могат да се видят усвоените средства от всяка една от общините в страната, за които има информация към 31 януари 2015 година. Посочени са най-добре справящите се и най-лошо справящите се общини във всяка една от областите на страната. Прилагаме и официалната справка от Информационната система за управление и мониторинг на структурните фондове на ЕС в България (ИСУН), тъй като последната (по неясни за нас причини) вече не е налична на официалната ѝ страница, www.eufunds.bg.

* Виктор Тричков и Георги Вулджев са стажанти в ИПИ.

[1] За съпоставка между отделните общини и области са използвани данните на НСИ за средногодишното население през 2014 година.