Мартина Горанова*, Десислава Николова

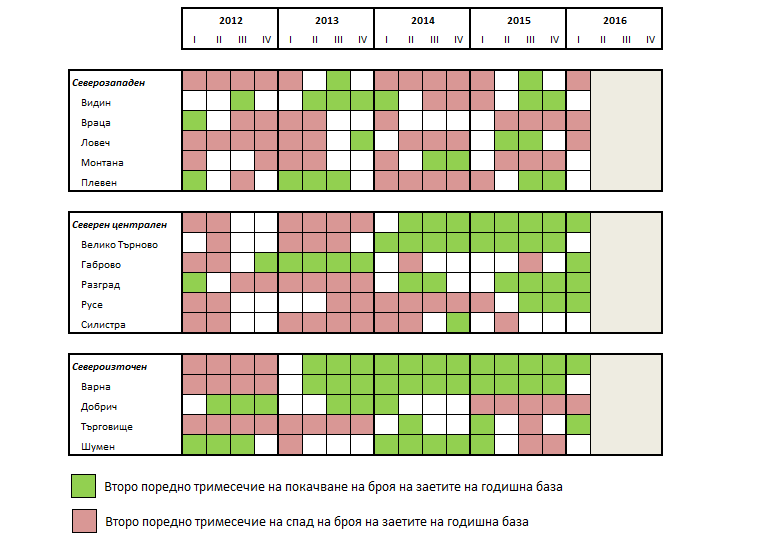

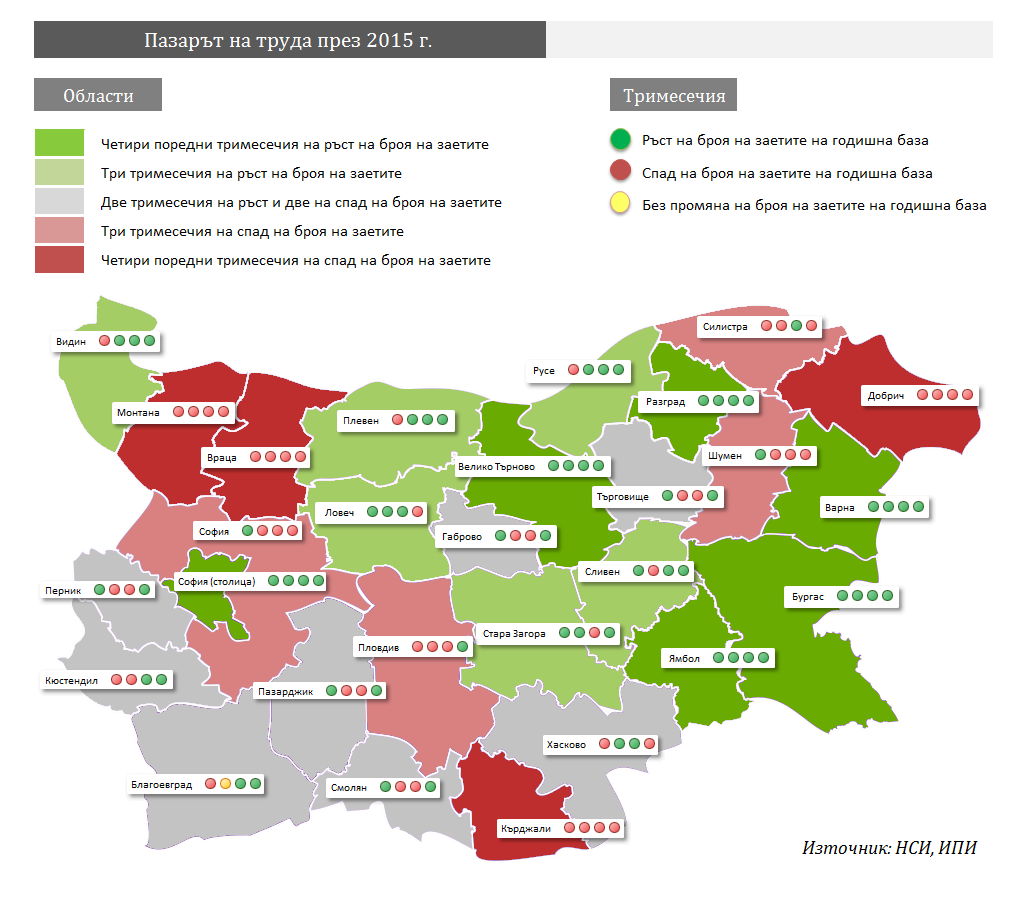

Неизбежно съществуват икономически различия между областите в страната, но би било любопитно да се провери хипотезата за икономически разрив между трудовите пазари на Северна и Южна България. За да отговорим на този въпрос, ще направим сравнение посредством три индикатора, които определят пазара на труда, а именно коефициент на безработица, коефициент на заетост и коефициент на икономическа активност.

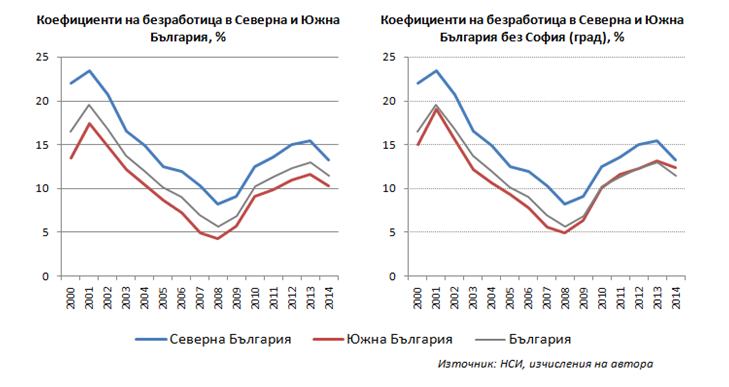

Относно коефициентите на безработица, разликата между среднопретеглените стойности за Северна и Южна България през 2014 г. е 2,85 процентни пункта, докато през 2000г. е била 8,58 пр. п. Това означава, че като цяло безработицата е по-висока в Северна България, както в периода на икономически растеж до 2008 г., така и в периода на криза и следкризисно възстановяване след 2009 г. . Интересното е, че за последните 15 години разликата се свива значително (около 3 пъти), което принципно може да се интерпретира като свиване на разрива между Северна и Южна България в последните години, поне що се отнася до безработицата.

Ако извадим столицата от сметките, по-доброто положение на Южна България се запазва, а именно средното ниво на безработица в Южна България би било с 0,93 пр. п. по- ниско през 2014 г. Т.е. оказва се, че по-добрите показатели за безработица в Южна България не се дължат само на столицата, а дори и без нея тази половина на страната е по-силна от гледна точка на трудовия си пазар. Все пак, обаче, столицата отговаря за около 2/3 от разликата в безработицата между Северна и Южна България към 2014 г., т.е. нейното влияние не е за подценяване.

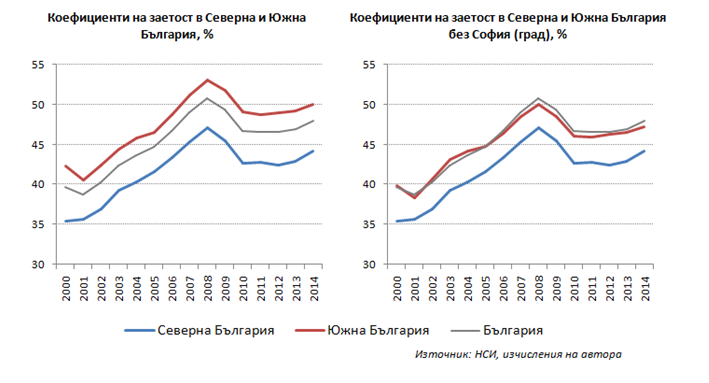

Коефициентът на заетост като цяло за България се повишава в периода 2000 —2008 г. и след спад за две години отново се покачва. За 2000г. е 39,70%, през 2008 г. достига 50,8%, а през 2014г. е 48%.

При заетостта влиянието на столицата също е значително. Разликата в заетостта между Северна и Южна България без участието на София е почти два пъти по-голяма. За 2014г. разликата между двете “половини” е 5,81 пр.п., а без столицата тя би била 2,95 пр.п. И все пак, както следва от графиките, коефициентът на заетост е по-висок в Южна България, независимо от влиянието на столицата. През 2014 г. за Северна България той е 44,23%, а за Южна – 50,05%.

За разлика от данните за безработицата, при заетостта прави впечатление, че разликата между Северна и Южна България се запазва относително стабилна във времето, като се колебае в тесни граници между 5 и 7 пр. п. Т.е. ако данните за безработицата подкрепяха хипотезата за сближаване на Северна и Южна България през последните години, то данните за заетостта категорично я отхвърлят.

Ако при заетостта и безработицата средните коефициенти за страната биха съвпаднали почти напълно с тези за Южна България, след като извадим София (град) от данните, то при икономическата активност той би спаднал под средния за страната без участието на столицата. Това е показател за значителното влияние на София при отчитане на активността в Южна България и като цяло в страната.

Пазарът на труда постепенно се съживява през последните години, но все още заетостта и безработицата не могат да достигнат нивата си отпреди кризата. Различията между двете части на България по отношение на заетостта не се променят значително с времето, което е още един индиректен показател за недостатъчно ефективната регионална политика и запазването на разрива между Северна и Южна България. Интересното е, че София (столица) не е единственият „виновник” за по-добрата позиция на Южна България – и без нея Южна България се представя по-добре по отношение на всички основни индикатори за трудовите пазари. Дори трябва да се отбележи, че постепенно ролята на София (столица) за преднината на Южна България се стопява. Така например, ако през 2000 разликата в безработицата между Северна и Южна България без София е била около 7 пр. п., през 2014 г. тази разлика вече се свива до едва 1 пр. п. Същото се отнася и за заетостта, макар и тук ролята на София да олеква по-плавно – през 2000 г. разликата между заетостта в Северна и Южна България без София е била 4,4 пр. п., а през 2014 г. намалява до около 3 пр. п.

*Авторът е стажант в ИПИ