Как влияят икономическите центрове върху развитието на периферните общини?

Сближават ли се нивата на икономическо развитие в рамките на икономическите центрове?

Сближават ли се нивата на икономическо развитие в рамките на икономическите центрове? На този въпрос се опитва да отговори новото изследване на Института за пазарна икономика. To се основава на анализа „Икономическите центрове в България“, като си поставя за цел да обясни процесите, които протичат в отделните центрове. В най-общ план, изследването си поставя три цели: да установи какви са фундаменталните разлики в демографското и икономическото развитие на общините в и извън икономическите центрове, да оцени потенциала за сближаване на икономическото развитие на общините в рамките на отделните икономически центрове и накрая да провери дали това сближаване вече е факт.

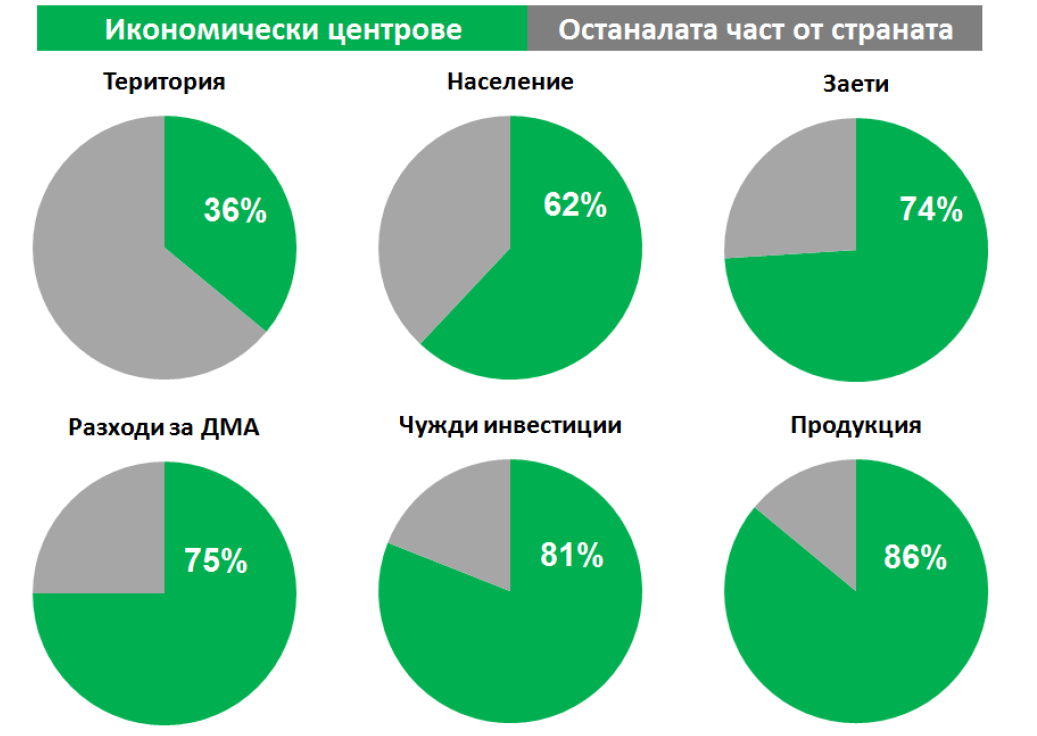

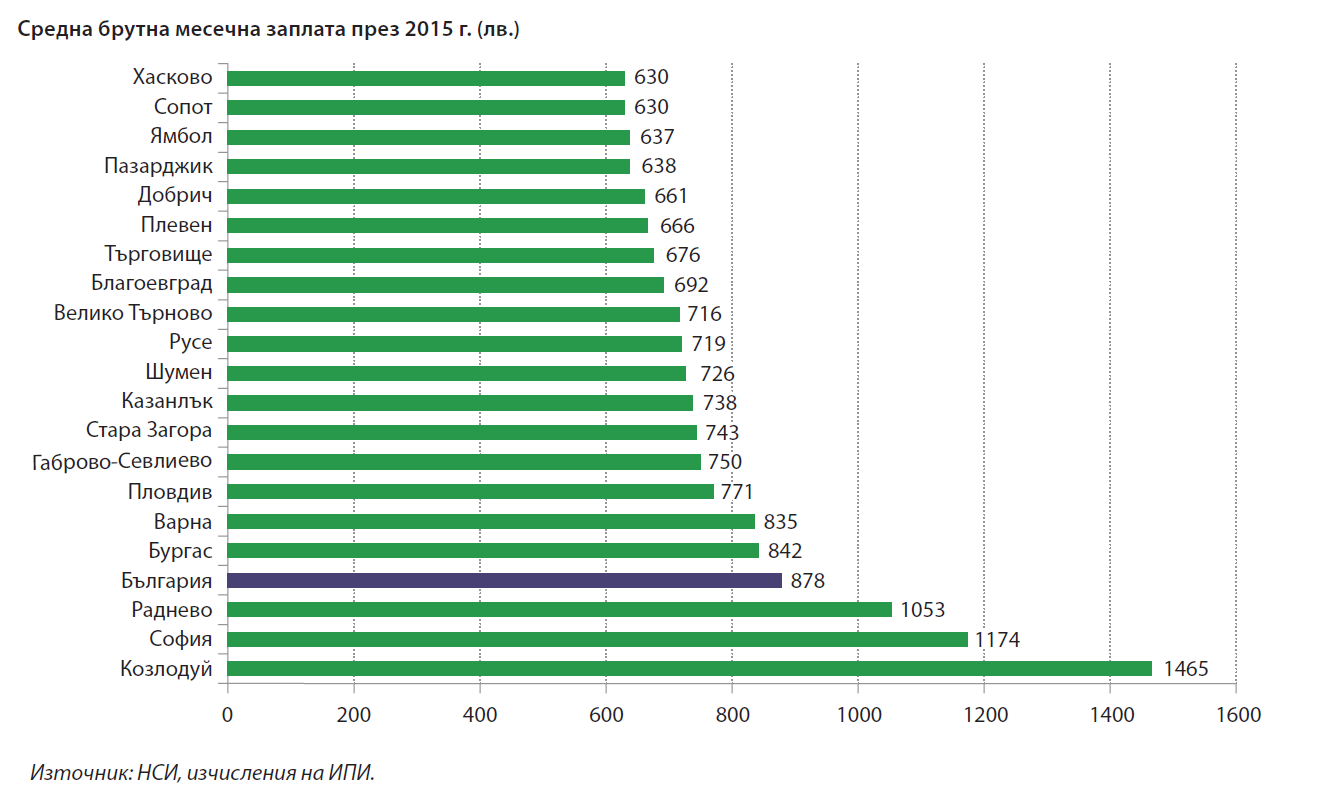

В икономически план, изследването установи, че по основни икономически показатели (произведена продукция на глава от населението, чуждестранни инвестиции и разходи за дълготрайни активи, безработица и заплати) общините в перифериите на икономическите центрове приличат повече на тези извън центровете, отколкото на ядрата. Въпреки това, разликите между общините в периферията на икономическите центрове и тези извън центровете са осезаеми, което от своя страна означава, че няма съмнение в положителния ефект от участието в икономическите центрове върху перифериите.

От гледна точна на демографията, картината далеч не е толкова ясна. В основните показатели за динамиката на населението, чувствителна и еднозначна разлика между общините в и извън икономическите центрове се наблюдава единствено при механичния прираст. В общините извън икономическите центрове се наблюдава значителен превес на трайното изселване над заселването, а перифериите на икономическите центрове – умерен, а в ядрата заселващите се са повече от изследващите се. Това е резултат от възможностите за ежедневна трудова миграция, които предлагат периферните общини към ядрата, където са съсредоточени повечето и по-добре заплатените работни места. С други думи, възможността хората ежедневно да пътуват за работа до близка община със силна икономика означава, че и те по-трудно вземат решение за трайно изселване. Това, от своя страна, поддържа живи по-малки и икономически изостанали населени места, които са част от периферията на силни икономически центрове. Самата структура на икономиките на големите групи общини е различна, най-вече от гледна точка на баланса между селско стопанство, индустрия и технологии. Докато общините извън центровете и тези в перифериите имат по-голям дял на селското стопанство, то профилът на ядрата е по-скоро индустриален. Високотехнологичните дейности пък са почти изключително в ядрата, и отсъстват от другите общини.

Оценката на потенциала за сближаване на икономическото развитие на общините отговори на очакванията на анализаторите от ИПИ. Тези общини, които в началото на разглеждания период между 2011 и 2015 г. са по-слабо развити, растат по-бързо от тези, които навлизат в периода с по-развити икономики. Интересно е, че този извод важи с по-голяма сила за общините извън икономическите центрове, отколкото за тези в тях.

Що се отнася до процеса на сближаване, в някои икономически центрове наистина се наблюдава сближаване на нивото на икономическо развитие, т.е. стопяване на разликите между периферията и ядрото. За това съдим по изменението в стандартното отклонение на произведената продукция на глава от населението и коефициента на безработица. В повечето центрове има относително равно разпределение на периферните общини между такива, които настигат ядрата на своите центрове и такива, които изостават. С други думи, в много центрове, особено по-големите, се оформят два „кръга“ на периферия – един, чиито темп на икономическо развитие изпреварва този на ядрото и съответно се приближава постепенно към него, и друг, който изостава.

Най-позитивният извод е, че в центровете, където данните позволяват анализ на равнищата на доходите, средните доходи в периферните общини постепенно се доближават до тези в ядрата им. Това е още едно потвърждение на тезата, че бидейки част от силен икономически център е шанс за по-слабите икономически общини да се развиват по-бързо, а тяхното население да разполага с относително добри доходи.

Пълният текст на изследването е достъпен ТУК.

За повече информация за изследването:

Адриан Николов - nikolov@ime.bg