Явор Алексиев

Пред последните няколко години усвояването на европейски средства се превърна в основен инструмент за реализиране на редица местни политики в сферата на благоустройството, инфраструктурното развитие и опазването на околната среда. Макар средно за цялата страна към края на януари 2014 г. изплатените суми по договори на общините като бенефициенти на оперативните програми да възлизат на по-малко от 40% от стойността на сключените договори, данните за темпа на усвояване от отделните общини разкриват една изключително пъстра картина.

За целта сме използвали наличните към 31 януари 2014 г. данни от Информационна система за управление и мониторинг на структурните фондове на ЕС в България (ИСУН)[1]. Към тази дата стойността на изплатените суми по договори на общините като бенефициенти по оперативните програми на ЕС възлиза на 2,76 млрд. лв. при сключени договори за 7,55 млрд. лв.

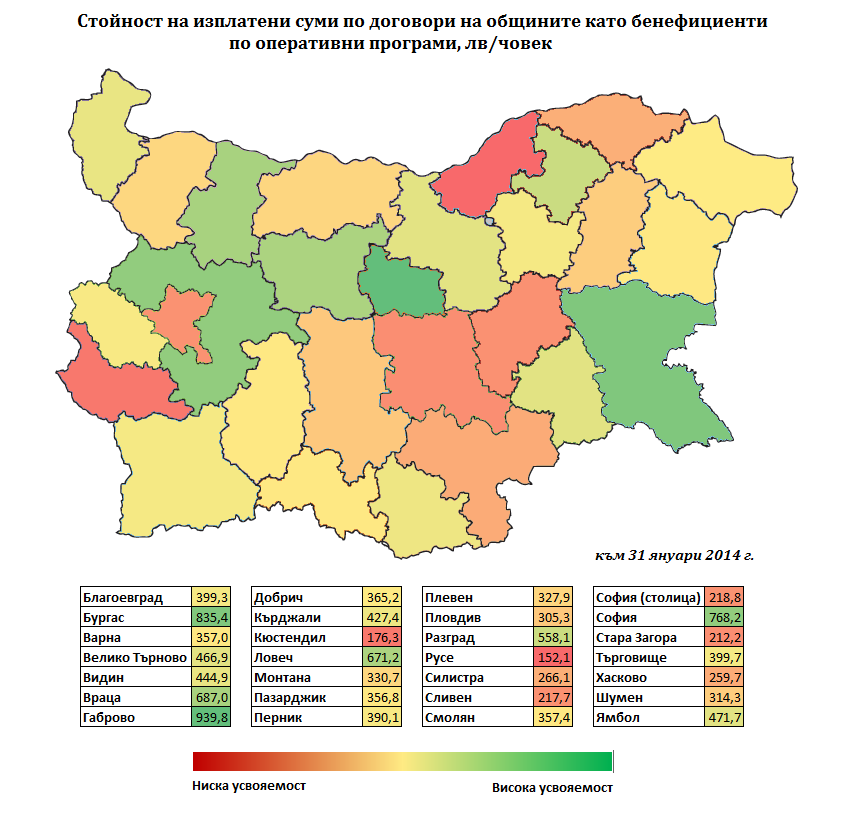

Ситуацията на областно ниво

Най-много средства до началото на 2014 г. са усвоили общините в област Бургас – 285,7 млн. лв., а най-малко - тези в област Кюстендил, 23,2 млн. лв. С цел по-добрата съпоставка между скоростта на усвояване на европейски средства, на приложената карта е показано усвояването на европейски средства на глава от населението[2]. Най-висока усвояемост се наблюдава в областите Габрово, Бургас и София (област), а най-ниска в областите Русе, Кюстендил и Стара Загора.

Източник: ИПИ

Общинско ниво

При направена съпоставка с данните на ИПИ за развитието на електронните услуги в 226 общини (които самите общини ни подават) не е открита зависимост между тяхната степен на развитие и темпа на усвояване на европейски средства. Съществуват много примери както за общини с ниска степен на развитие на електронните услуги, които са успели да усвоят значителни суми (като Пирдоп и Хисаря), така и за общини с добре развити електронни услуги, където усвояването на европейски средства е сравнително слабо (като Петрич и Пазарджик). Малко по-силна, но незначителна положителна връзка се наблюдава между готовността за работа на едно гише на общините и усвоените от тях средства по оперативни програми. С други думи, не са налице доказателства, че тези два фактора имат отношение към способността на общините да привличат проекти, което може да се отдаде на специфичните характеристики на механизмите за разпределение на европейските средства. Модерната администрация далеч не e предпоставка за одобряването на един или друг проект, но теоретично може да има отношение към неговото изпълнение.

Ако се разгледат данните за усвояемостта на общинско ниво спрямо местното население, най-много средства на глава от населението са усвоени от Община Пирдоп – 4n373 лв. на човек, при население от едва 8 хиляди души. Общият обем на усвоените от общината пари като бенефициент на оперативните програми на ЕС е 35,5 млн. лв. към 31 януари 2014 г., като общината има сключени договори за още около 10 млн. лв. За сравнение – община Казанлък, в която живеят над 70 хиляди души, успява да усвои едва 20,2 млн. лв. Тоест – близо два пъти по-малко средства при над девет пъти по-голямо население.

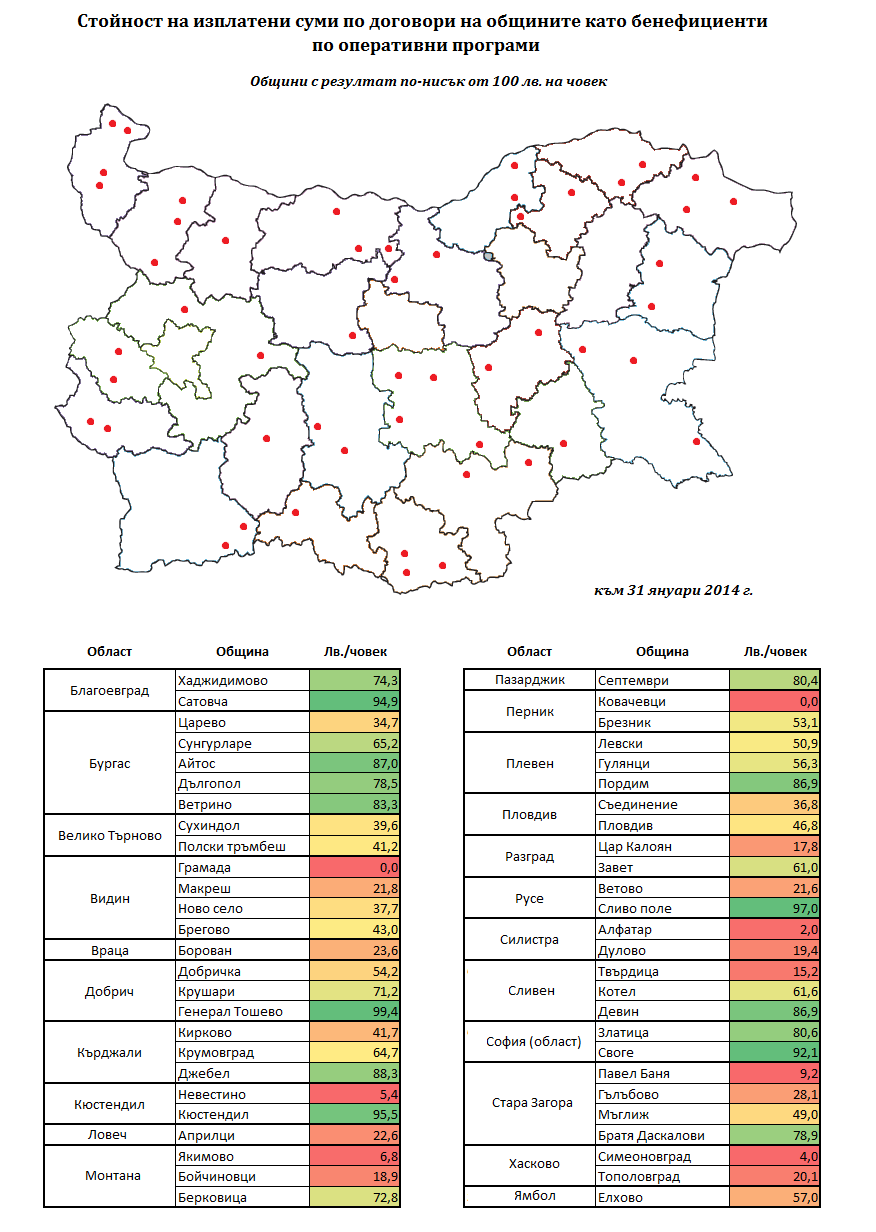

Сред добре представящите се открояват относително малки, курортни общини като nХисаря (3 204 лв.), Приморско (2 852 лв.) и Созопол (2 463 лв.). Костинброд също прави впечатление със своите 3 419 лв. на човек. Най-слабо усвояване на средства се наблюдава при общините Грамада (0 лв. на човек), Ковачевци (0 лв.), Алфатар (2 лв.), Симеоновград (4 лв.) и Невестино (5 лв.). Общините Грамада и Ковачевци нямат нито един сключен договор, като първата е подала едва две проекти предложения, които са били отхвърлени.

- В 26 общини са усвоени над 1000 лв. на човек от населението. Сред тях са Габрово и Добрич-град, които са единствените два областни центъра в тази група. Прави впечатление присъствието на община Бяла (област Варна), в която живеят малко над 3 хиляди души, но която до 31 януари 2014 г. е усвоила над 7 млн. лв.

- В 64 общини са усвоени под 1000 лв., но над средните за страната 379,8 лв. на човек от населението. Дванадесет от тях са областни центрове, сред които Бургас, Враца и Ловеч.

- В най-голямата група, състояща се от 121 общини, са усвоени под средните 379,8 лв. за страната, но над 100 лв. на глава от населението.

- В 52 общини са усвоени под 100 лв. на човек, като сред тях са и общините Пловдив и Кюстендил – единствените областни центрове с толкова нисък резултат. Следва да се направи уговорката, че и двете общини имат сключени договори за близо 100 млн. лв., чието усвояване, обаче, изостава от това в други общини.

Самият факт, че през седмата година от членството на страната ни в ЕС все още има общини, които не са усвоили нито лев, е показателен за характера на проблемите. Освен чисто административната немощ на някои по-малки общини, като важни обстоятелства се очертават още качеството на стратегическите документи за развитие, както и координацията между местната и централните власти. Продължаващото изоставане на някои общини заплашва да превърне усвояването на европейски средства във все по-трудно разрешим проблем в някои от районите на страната, където нуждата от такива проекти е най-голяма. Причината е, че други общини трупат проектен опит и добри практики, докато споменатите 52 общини, в които към 31 януари 2014 г. са усвоени под 100 лв. на човек от местното население, стават все по-неспособни да се конкурират за европейски средства. Въпросните общини са разпръснати из територията на цялата страна, като с изключение на столицата, единствено в областите Габрово, Търговище и Шумен няма такива общини.

Източник: ИПИ

В приложената база данни могат да се видят усвоените средства от всяка една от общините в страната, за които има информация към 31.01.2014 година. Посочени са най-добре справящите се и най-лошо справящите се общини във всяка една от областите на страната.

[1] ИСУН не предоставя данни за проектите и договорите на община Бобошево.

[2] За съпоставка между отделните общини са използвани данните за средногодишното население през 2013 г. Този подход предполага известна условност, предвид протичащите с различна скорост демографски процеси на територията на всяка една от общините и дългия период на усвояване на европейски средства. В същото време подходът като цяло дава добра представа за темпа на усвояване, поради факта, че над 55% от общо усвоените средства до 31 януари 2014 г. са усвоени в периода 1 януари 2013 – 31 януари 2014 г.