Инфографика: Ниво на развитие на електронните услуги през 2014 г.

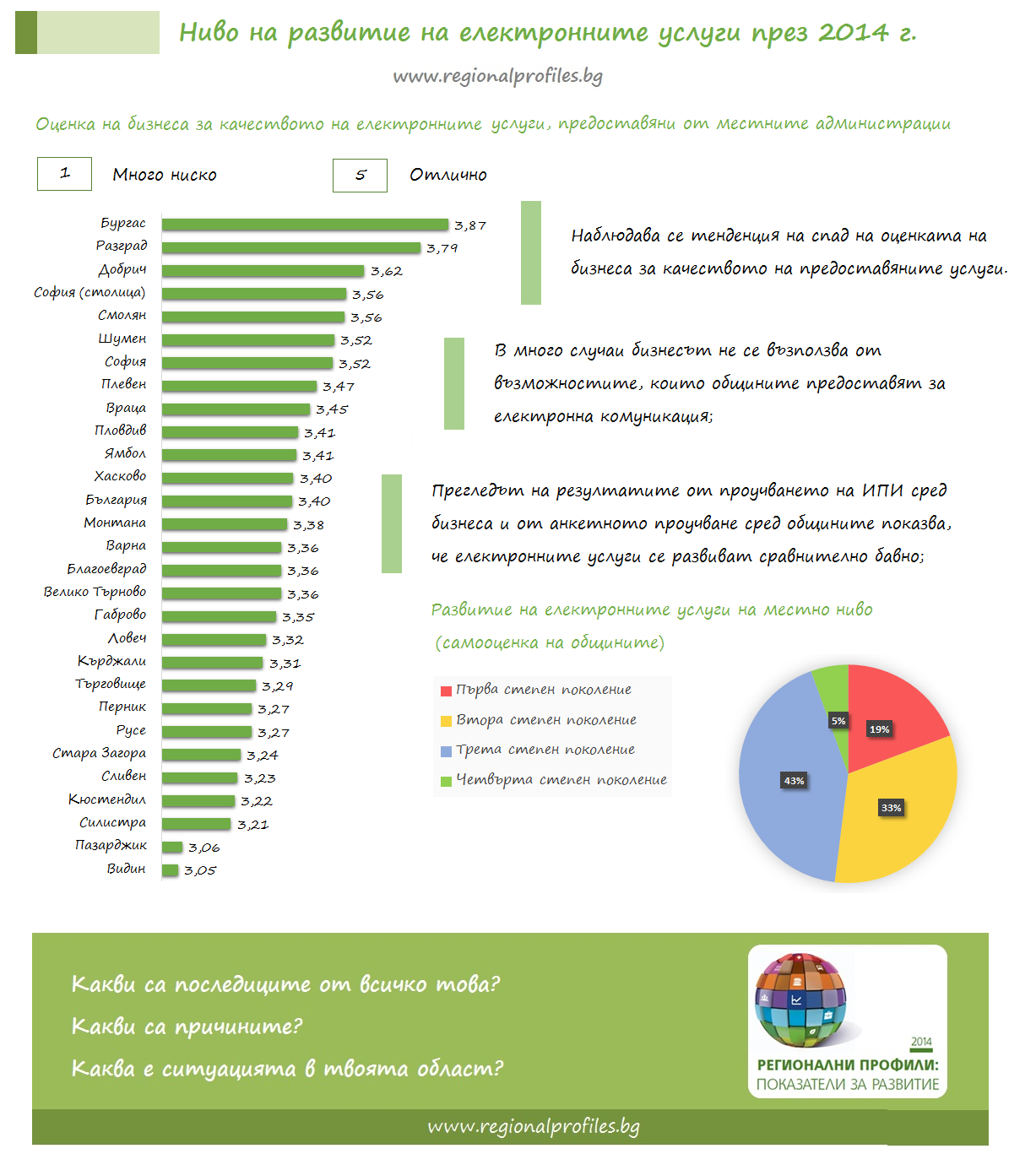

Наблюдава се тенденция на спад на оценката на бизнеса за качеството на предоставените услуги.

Наблюдава се тенденция на спад на оценката на бизнеса за качеството на предоставените услуги.

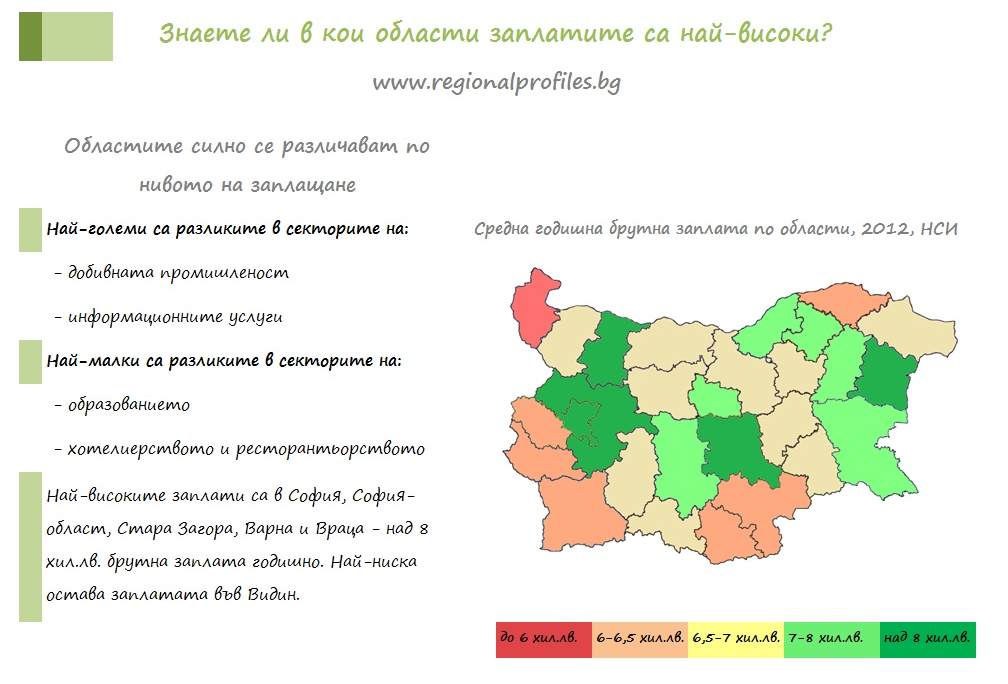

Областите силно се различават по нивото на заплащане.

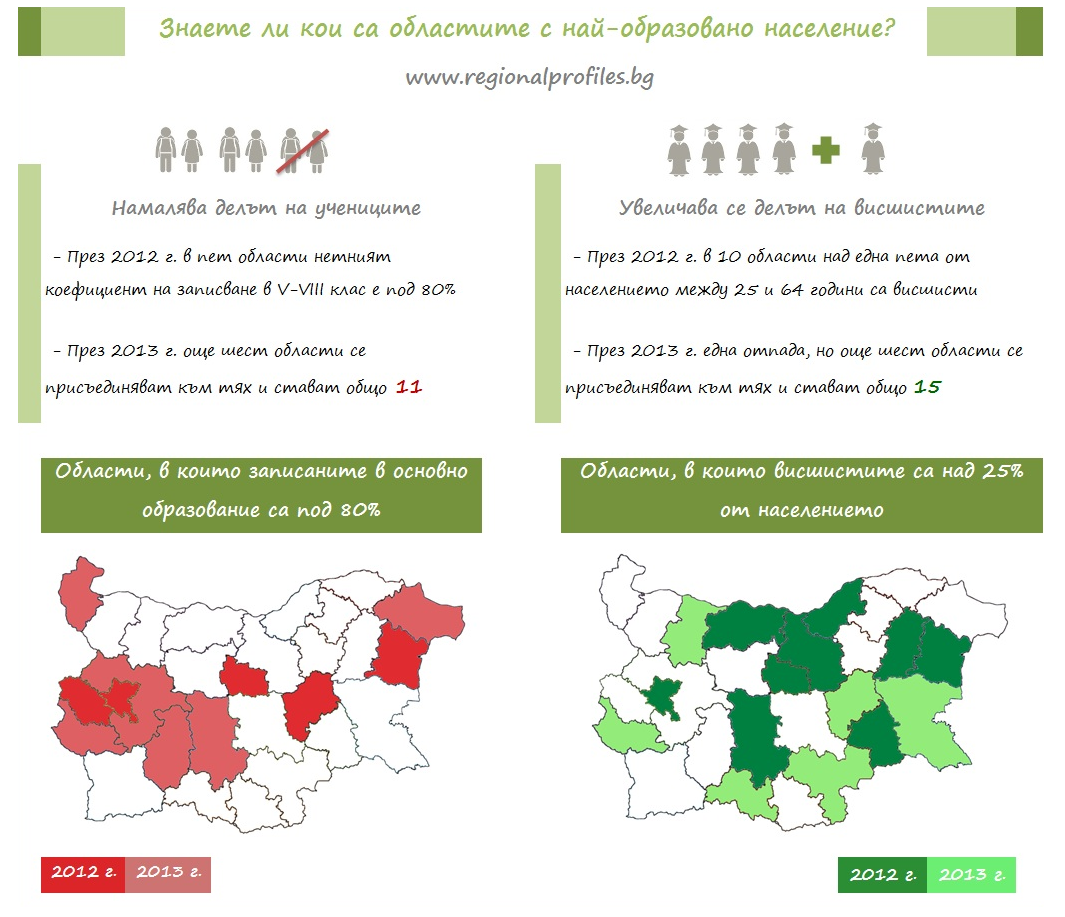

Увеличава се делът на висшистите.

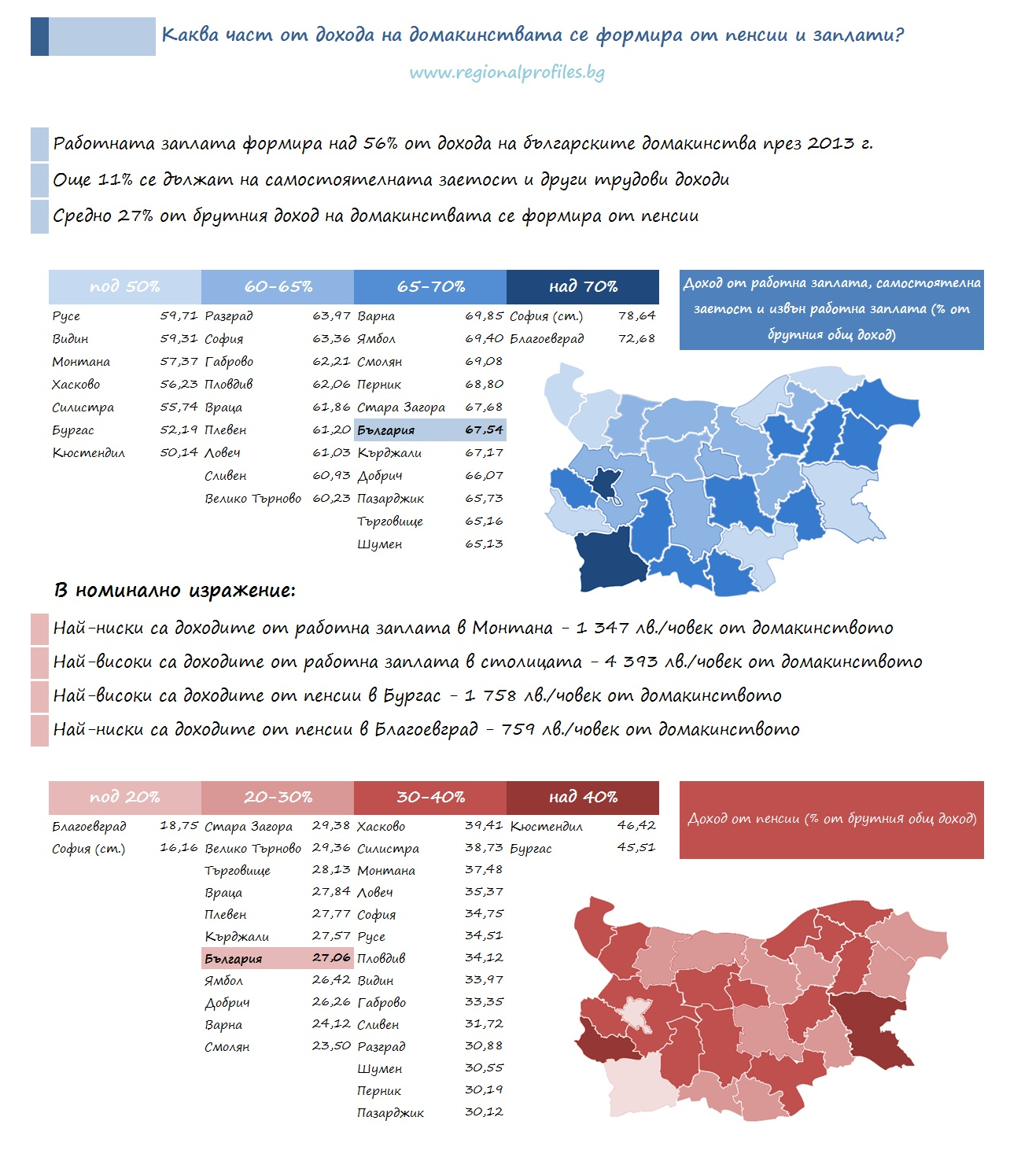

Работната заплата формира над 56% от дохода на българските домакинства през 2013 г.

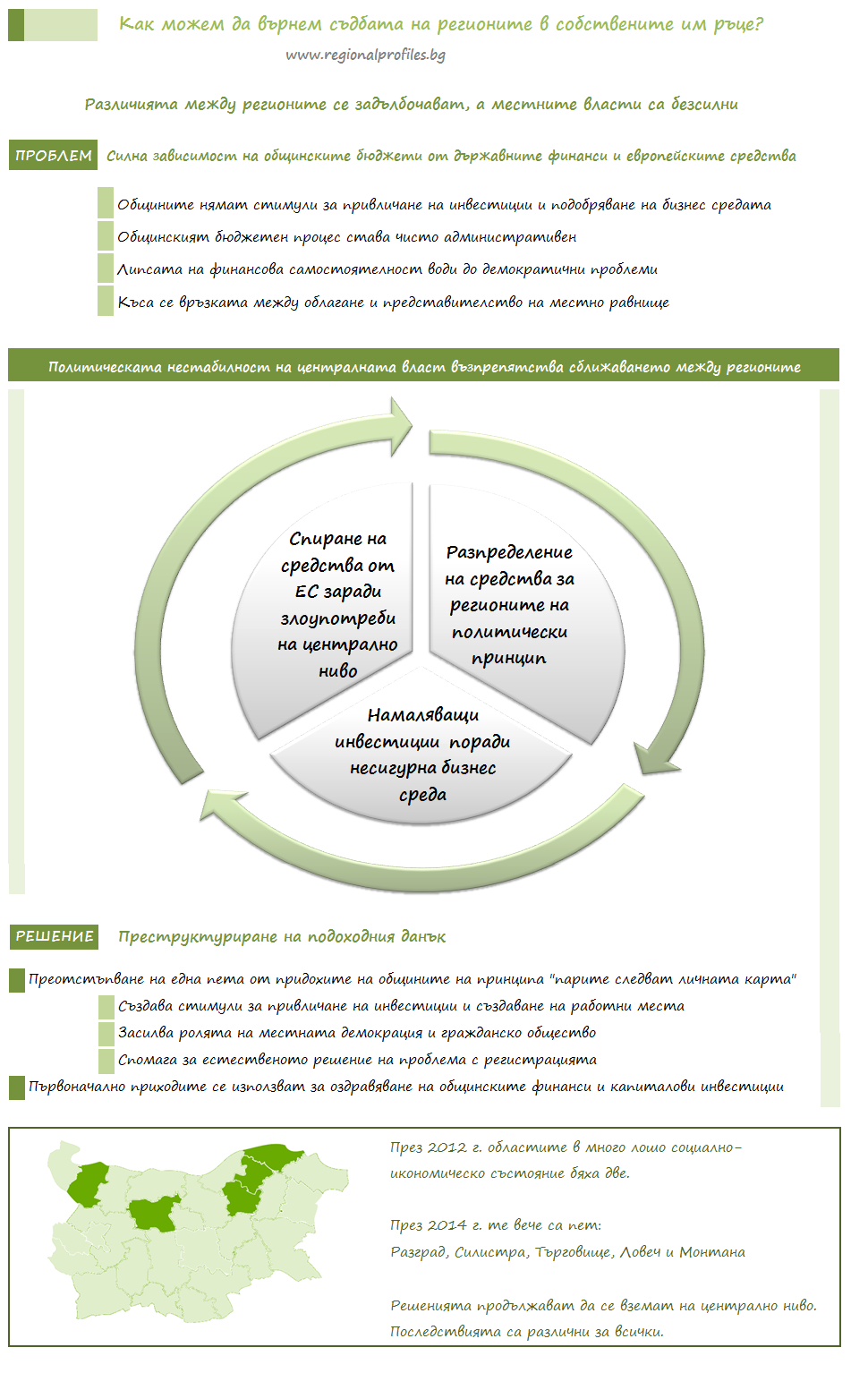

Различията между регионите се задълбочават, а местните власти са безсилни.

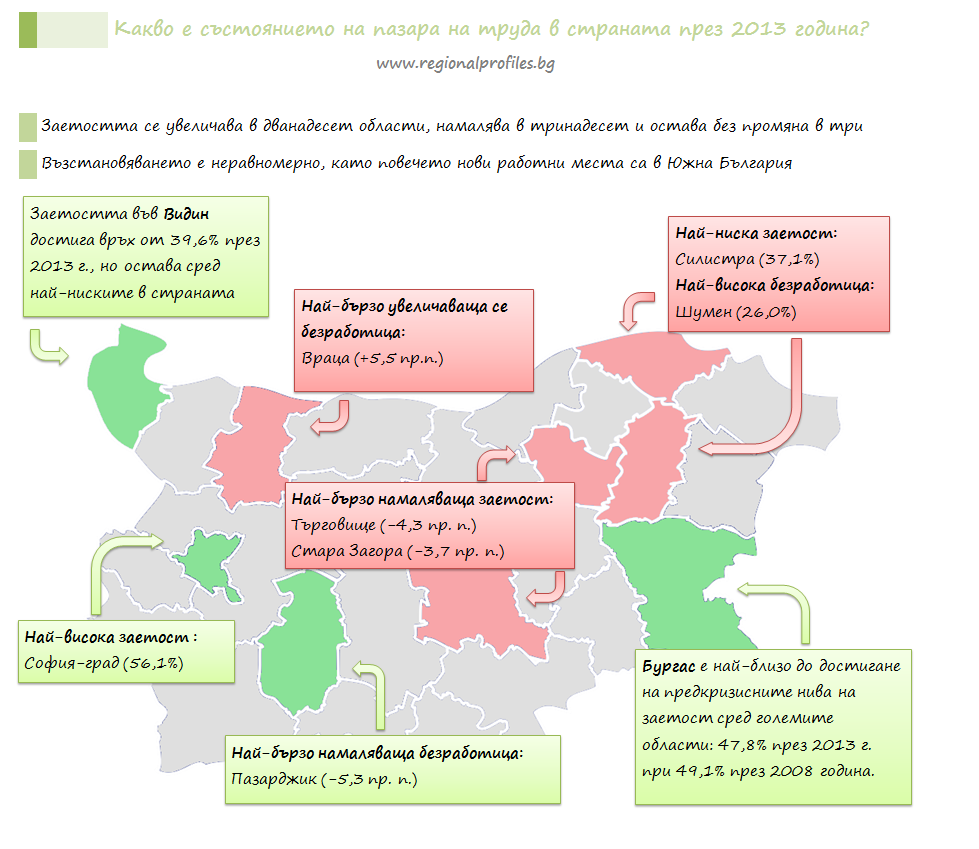

Повечето работни места се разкриват в Южна България.

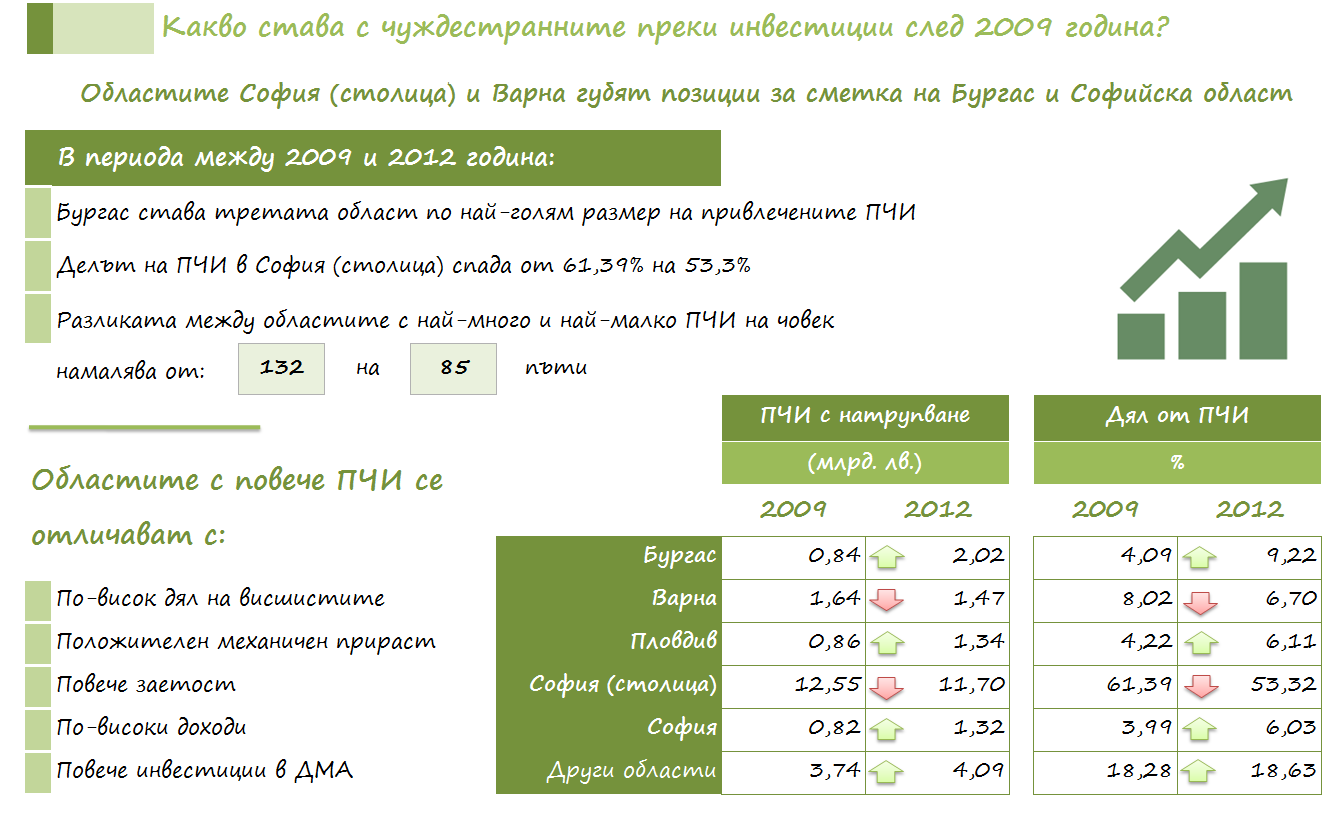

Областите София (столица) и Варна губят позиции за сметка на Бургас и Софийска област.

Северна България остава с най-лошите пътища, първокласните са по-зле от второкласните 06.07.2026

Състоянието на пътищата е един от най-видимите измерители за качеството на публичните инвестиции. Данните на Агенция...

В четири области всеки пети е изкарал двойка на матурата по БЕЛ 29.06.2026

На тазгодишния зрелостен изпит по Български език и литература (БЕЛ) отново най-високи са средните резултати в столицата...

Осемдесет и едно джуджета: Когато населението изчезва, а администрацията остава 17.06.2026

Хората могат да напуснат общината, но общината не напуска картата. Дори когато населението ѝ падне под 1000 души, остават...

Дуалното образование не може да прехвърли 10-те процента 26.05.2026

План-приемът за средното образование през 2026/2027 г. показва, че 63% от местата са за професионално образование. Ключов...