Децентрализация: 8+2 > 10+2

За втори пореден път, точно в навечерието на местните избори, в общественото пространство се завърта идея за постигане на фискална децентрализация чрез увеличаване на данъка върху доходите.

Явор Алексиев

За втори пореден път, точно в навечерието на местните избори, в общественото пространство се завърта идея за постигане на фискална децентрализация чрез увеличаване на данъка върху доходите. През 2015 г. това става след изказване на министъра на финансите Владислав Горанов, а през тази година повод за повдигане на темата е интервю на вицепремиера Томислав Дончев. Въпреки че в последствие вицепремиерът изказва принципна позиция в подкрепа на децентрализация посредством споделяне на част от събираните вече приходи, темата обезателно тръгна с фалстарт.

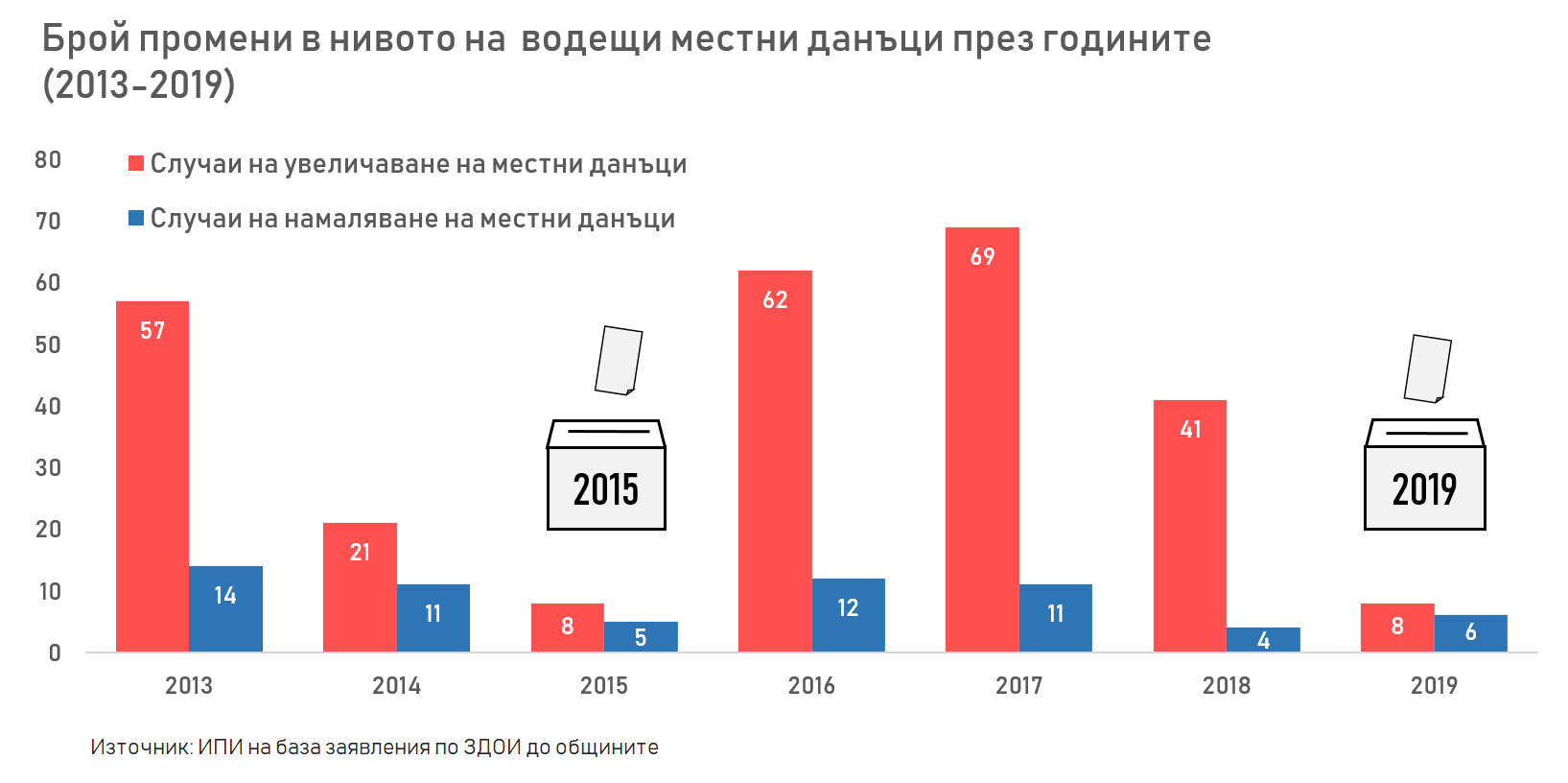

По този начин, както и през 2015 г., фокусът е поставен върху евентуално увеличаване на размера на данъка върху доходите на физическите лица (с до 2 процентни пункта) в полза на общините (10+2), вместо изпълнение на стратегическия ангажимент за споделяне на част от вече събираните приходи (8+2). Така за втори пореден път, в навечерието на местни избори дебатът за децентрализация се превръща в дебат за по-високи данъци – тема, която, както показахме преди месец, е табу за местните власти в подобни периоди. Никой няма интерес да обсъжда по-високи данъци, докато избирателите се отправят към урните, включително премиерът Борисов, който бързо се опита да сложи край на дебата.

Припомняме, че отказът на поредица от правителства да преследват отдавна поетия ангажимент за фискална децентрализация е ясно описан в действащата Стратегия за децентрализация 2016 – 2025 г. По отношение на изпълнението на предходната стратегия (2004-2015) там се казва: „Процесът на децентрализация бе блокиран […с] отказа на централната власт да прехвърли част от приходите от данъка върху доходите на физическите лица (ДДФЛ) като собствени приходи на общините“.

Представете си обаче колко различна би била предизборната реторика на кандидатите за кметове и общински съветници, ако вместо правото да вдигат данъци им се предлага свободно да управляват част от вече събираните такива. Това би създало предпоставки за реална политическа надпревара, базирана на идентифициране на местни проблеми и предлагането на решения за тях – далеч отвъд киченето с/оплюването на резултатите от европейски проекти, което ни очаква. Споделянето на част от постъпленията от вече събирания данък върху доходите на физическите лица с общините ще намали не само съществуващите политически зависимости, изразяващи се в непрестанните молби към Министерски съвет за отпускане на допълнителни средства за местната власт, но и зависимостта на местните власти от европейски средства. Дори чисто математически структурният ефект, който моделът „8+2“ ще постигне върху разпределението на публичните разходи между централната и местната власт ще бъде по-ясно изразен от алтернативата „10+2“. В идеалния вариант, когато общините получат правото не само на споделени приходи, но и да определят размера на ставката в определени граници, възможността им да оказват влияние върху условията за живот и правене на бизнес също ще бъде по-голяма, в сравнение с алтернативата - да натоварят допълнително данъкоплатците.

Има и друго - ако процесът на фискална децентрализация тръгне в посока „нагоре“, ще бъде създаден прецедент, който трудно ще бъде нарушен в следващи периоди. Ако централната власт си „запази“ 10-те процента върху доходите, логично е да очакваме всяка следваща стъпка в посока фискална децентрализация отново да е свързана с увеличаване на общата данъчна тежест в икономиката. Този подход: 1) ще направи всяка следваща стъпка в посока независимост на местните финанси по-трудна и обществено по-неприемлива; и 2) ще бръкне по-дълбоко в джоба на данъкоплатците, като в същото време ще доведе и до общо влошаване на външната конкурентоспособност на българската икономика.