Къде хората запазиха работата си през последните 10 години

Явор Алексиев

През последните няколко години ситуацията на пазара на труда в България може да бъде описана най-добре по следния начин:

- огромен брой закрити работни места

- спадаща заетост и нарастваща безработица

- повишаваща се осигурителна тежест

Един по-задълбочен поглед на ситуацията на пазара на труда на местно ниво разкрива притеснителни тенденции в някои области. За да илюстрираме това, условно ще обособим два периода от последните десет години, за които има налични данни на областно ниво. Това са предкризисният 2002-2008 г. и кризисният 2008-2011 г.

Повишаването на икономическата активност в България в периода преди кризата протича неравномерно, т.е. покачването на заетостта води и до задълбочаване на различията между областите. Основен катализатор на този процес е икономическото и демографско развитие на София (столица). В периода преди кризата средното ниво на заетостта в страната се покачва бързо именно поради големия брой новооткрити работни места в столицата. Заетостта в някои по-малки области като Добрич, Пазарджик, Смолян и Ямбол също се покачва бързо до 2008 г., но поради непрекъснато намаляващия брой на населението в тях и ниската база в началото на периода, ефектът от това покачване върху средната заетост в страната е малък.

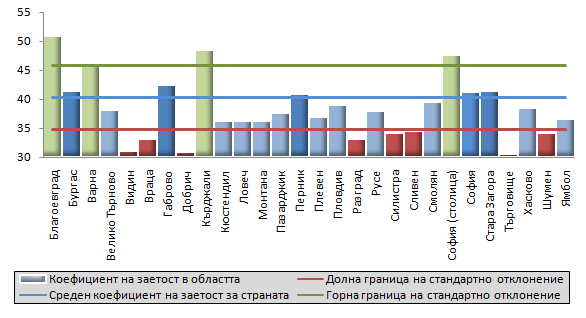

Заетост по области през 2002 и 2011 г.

През 2002 г. в страната има девет области, в които средногодишният коефициент на заетост е по-висок от средния за страната. В четири от тях - Благоевград, Варна, Кърджали и област София, този коефициент надхвърля горната граница на стандартното отклонение от средната стойност за страната.

Графика 1: Коефициент на заетост на населението над 15 г. по области (2002), %

Източник: Изчисления на ИПИ по данни от НСИ

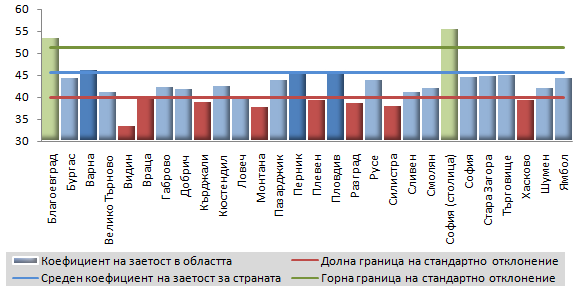

В края на 2011 г. областите, в които заетостта е по-висока от средните нива са само пет, като в едва две от тях – Благоевград и София (столица), заетостта е по-висока от горната граница на стандартно отклонение (Графика 2). Това се случва на фона на повишаващо се средногодишно ниво на заетост в икономиката – от 40,3% през 2002 г. до 45,6% през 2011 г.

Графика 2: Коефициент на заетост на населението над 15 г. по области (2011), %

Източник: Изчисления на ИПИ по данни от НСИ

Областите София (столица) и Благоевград успяват да запазят лидерските си позиции си по отношение на заетостта на населението. Заетостта в Благоевград и столицата е най-висока както през 2002 г., така и през 2011 г. София (столица) запазва лидерството заради високата си икономическа активност. Силно се представя и Благоевград, благодарение на добрата си бизнес среда. Сравнително ниските местни данъци и такси, високата усвояемост на средства по оперативните програми на ЕС към общините и качествените административни услуги са все фактори, които спомагат за икономическата жизненост на региона. Положително влияние оказва и фактът, че Благоевград е и една от областите с най-благоприятна демографска картина в страната. Сред стабилно представящите се области са още Перник, Пловдив, Софийска област и Стара Загора. В същото време, обаче, заетостта в много от по-големите области като Бургас, Стара Загора, Габрово и София (област) нараства по-бавно от средните за страната темпове и пада на нива под средните през 2011 г.

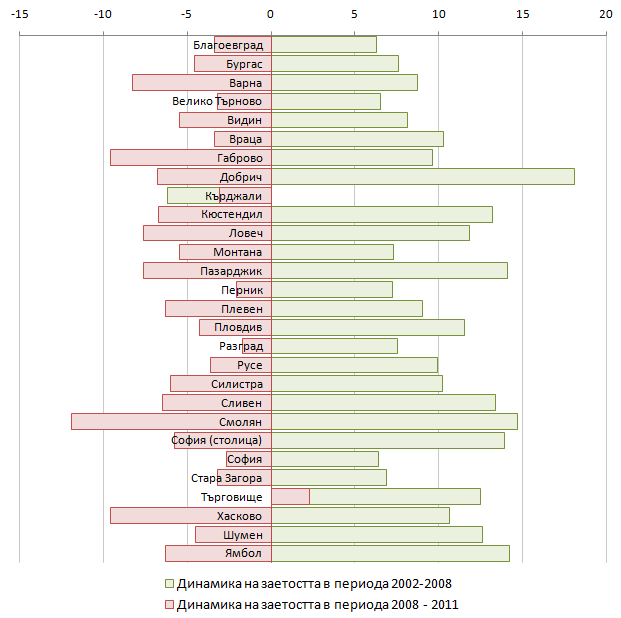

Графика 3: Динамика на заетостта в предкризисния и кризисния период, п.п.

Източник: Изчисления на ИПИ по данни от НСИ

Както се вижда от Графика 3, Търговище е единствената област в страната, в която заетостта се повишава в края и на двата периода, съответно от 30,6% през 2002 г. до 43,1% през 2008 г., а в последствие и до 45,40% края на 2011 г. Въпреки че най-високата заетост е регистрирана през 2009 г. (45,6%), ефектът на кризата върху работните места в областта е най-слабият в страната. За тези 10 години Търговище се превръща от областта с най-ниска заетост в тази с шестата най-висока такава, като достига нива, близки до средните за страната. Доброто представяне на областта в тази насока е следствие както от ниската база, така и от подобряващата се бизнес среда и разгръщането на инвестиционната активност в областта.

На другия полюс се намира Кърджали. Областта е единствената, която отбелязва спад на заетите хора от населението в активна възраст както по време на кризата, така и в периода преди това.� Любопитно е, че през 2002 г. заетостта в Кърджали е по-висока от тази в столицата, като тогава по-висока такава е регистрирана единствено в Благоевград. Въпреки това за последните 10 години тя спада с близо 10 процентни пункта, което я оставя далеч от средните стойности за страната през 2011 г.

По отношение на заетостта кризата на практика заличава целия напредък в областите Хасково, Смолян, Габрово и Варна.

Какво да очакваме през 2013 г.?

Задълбочаването на разликите в нивата на икономическа активност между областите в страната ще продължи и през следваща година. Основания за това дават много фактори като негативните демографски процеси, относително ниските чуждестранни инвестиции и повишаващата се осигурителна тежест. Последната има особено силно негативно влияние върху по-малките области в страната, където поради по-ниската икономическа активност и ограничените местни пазари, заплащането в много сектори е близко до минималните законово установени нива.

В същото време развитието на пазара на труда в Търговище и Кърджали е достатъчно показателно за това доколко важни са усилията на местната администрация за създаване на благоприятната бизнес среда. Именно наличието на последната предполага повишаването на инвестиционната атрактивност на една област, която от своя страна води до повишаване на икономическата активност и нови работни места.

Проектът „Регионални профили: показатели за развитие” се осъществява с финансовата подкрепа на Фондация „Америка за България”