Може ли местната данъчна политика да провокира промяна?

В периода между април 2012 и април 2015 г. ИПИ проведе 4 отделни изследвания на нивата на местните данъци и такси, като част от проекта „Регионални профили: показатели за развитие”. За целта през пролетта на всяка година изпращаме заявления по ЗДОИ до всяка община.

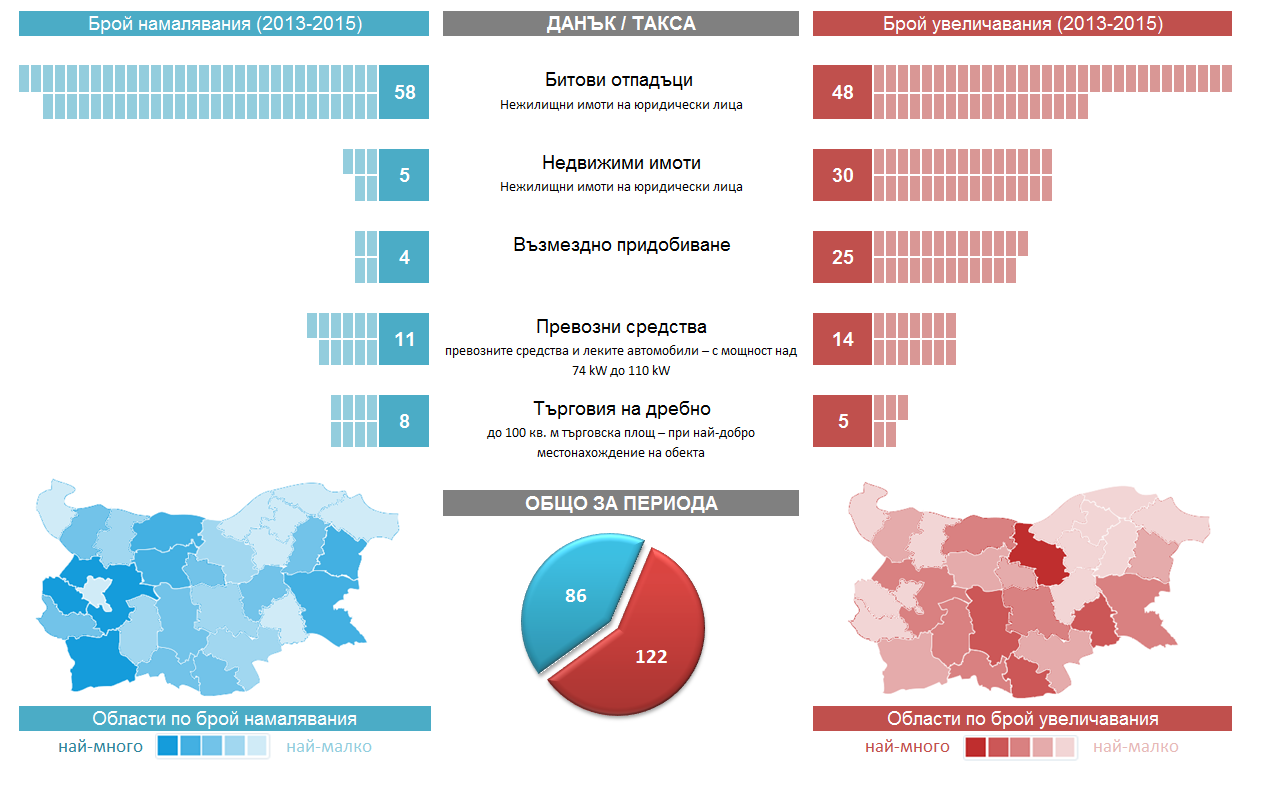

В обхвата на изследването влизат пет вида данъци и такси:

- Данъчната ставка върху недвижимите имоти - нежилищни имоти на юридически лица (‰)

- Данъчна ставка за данък върху превозните средства и леките автомобили – с мощност над 74 kW до 110 kW (лв./kW)

- Данъчната ставка за годишния патентен данък за търговия на дребно до 100 кв. м търговска площ – при най-добро местонахождение на обекта (лв./кв.м)

- Такса за битови отпадъци – за нежилищни имоти на юридически лица (‰)

- Данък за прехвърляне на собственост (‰)

Общ коментар

През последните години не се наблюдават съществени промени по отношение на местните данъци и такси. Най-редки са промените при патентния данък за търговия на дребно, а най-чести – при таксата за битови отпадъци за нежилищни имоти на юридически лица. Такса смет е била намалявана повече пъти (58), отколкото е била увеличавана (48) за целия период 2013–2015 г.

В периода 2013-2015 г. сме идентифицирали общо 86 случая на спад и 122 случая на ръст в наблюдаваните местни данъци и такси. Най-вероятно действителните промени (и в двете посоки) са повече от регистрираните от нас, но в отсъствие на официална база данни, която да подобри анализа, представяме на вашето внимание резултатите от нашия преглед на получената по реда на ЗДОИ информация.

Брой на случаите на увеличаване и намаляване на местни данъци и такси в периода 2013-2015 г.

Източник: ИПИ, на база заявления по ЗДОИ до общините

Прави впечатление, че:

- Нивото на местните данъци и такси е в голяма степен следствие от наличието или липсата на инвестиции и работещ бизнес. В най-големите икономически центрове нивата на местните данъци и такси остават относително високи, а в по-слабо развитите области – относително ниски.

- Нито високите местни данъци и такси отказват инвеститорите да започват бизнес, а населението – да се заселва в областите с относително висока данъчна тежест, нито ниските местни данъци и такси успяват да привличат предприемачи и мигранти в по-слабо развитите области.

Налага се впечатлението, че факторите, които са определящи за решение за започване на бизнес или преселване в определена община/област са по-скоро свързани с големината на местния пазар, качеството на инфраструктурата, наличието на подходяща работна сила, възможностите за работа, социалната среда и т.н.

С други думи, в общия случай не се наблюдава кой знае каква данъчна конкуренция между общините. Това не е изненадващо с оглед на обстоятелството, че огромната част от данъчната тежест за една фирма е всъщност към държавата (под формата на данъци и осигуровки), а не към самата община. Колкото и една община да намалява размера на събираните от нея данъци и такси, е трудно тя да постигне такъв ефект върху цялостната данъчна тежест, който да компенсира други недостатъци на местната инвестиционна среда (например – малкия местен пазар, отдалечеността или слабото инфраструктурно развитие на района).

Отхвърленото преди няколко седмици предложение за отдаване на повече данъчни правомощия на общините (възможността да събират до 2% данък общ доход в допълнение на вече събирания) можеше теоретично да доведе до повишаване на данъчната конкуренция, но това щеше да стане за сметка на увеличаване на цялостната данъчна тежест в икономиката.

Увеличаването на финансовата самостоятелност, придружено с териториално административна реформа, е стратегия, с която изоставащите райони могат да възвърнат своята привлекателност за хората и бизнеса. За да стане това, обаче, е необходимо финансова децентрализация не само да бъде обсъждана, но и да бъде поставена в ясните рамки на текущото данъчно бреме. Най-добрият начин е поетапното отстъпване на нарастващ дял от събираните в момента приходи от данък общ доход обратно към общините, до достигане на степен на диференциация, която ще позволи на по-изостаналите райони да предложат качествено по-добри условия за правене на бизнес от по-високо развитите такива.